Rendimento Real do Portfólio: Diferença Entre ROI, TWR e IRR [Com Exemplos Práticos]

Resumo (Em Poucas Palavras)

- ▸ROI Simples: (Valor final − Custo) / Custo — útil mas ignora os fluxos de caixa ao longo do tempo.

- ▸TWRR (Rendimento Ponderado pelo Tempo): Elimina o efeito dos depósitos/levantamentos — a métrica correta para avaliar a estratégia de investimento.

- ▸MWRR/IRR (Rendimento Ponderado pelo Capital): Tem em conta os fluxos de caixa e o seu calendário — a métrica correta para avaliar o resultado pessoal do investidor.

- ▸Diferença prática: Os brokers mostram frequentemente o desempenho simples ou o MWRR; comparar com um benchmark requer o TWRR.

- ▸O DonkyCapital calcula ambos automaticamente: TWRR para comparação com o benchmark, MWRR para o rendimento realizado pessoal.

O seu broker mostra-lhe +83% de desempenho. Mas será esse o rendimento real do seu portfólio? Nem sempre. A diferença entre o modo como o broker calcula o ganho e a forma como o deveria calcular pode ser enorme — sobretudo se realizou contribuições periódicas ou levantamentos ao longo dos anos.

Neste guia analisamos as três métricas fundamentais para calcular o rendimento do portfólio: ROI Simples, TWR (Rendimento Ponderado pelo Tempo) e IRR/MWRR (Taxa de Rendimento Ponderada pelo Capital). Com fórmulas, exemplos numéricos concretos e um caso de estudo baseado em dados reais.

Índice

- Por que o "Ganho %" do broker é enganoso

- ROI Simples: fórmula, utilizações e limitações

- TWR / TWRR: a métrica de referência

- IRR / MWRR: o rendimento do seu capital

- Comparação: qual a métrica a utilizar em cada situação

- Como o DonkyCapital calcula as métricas automaticamente

- Caso de estudo real: dois portfólios comparados

- Perguntas frequentes

Por Que o "Ganho %" do Seu Broker é Enganoso?

A percentagem de ganho apresentada pela maioria dos brokers é simplesmente o rácio entre o lucro atual e o capital total investido. É uma medida intuitiva, mas esconde um problema fundamental: não tem em conta o momento em que investiu o dinheiro.

- ▸Ignora o calendário dos fluxos de caixa: contribuições adicionais e levantamentos distorcem o valor.

- ▸Não comparável com benchmarks: o MSCI World ou o seu fundo de referência utiliza TWR, não ROI simples.

- ▸Varia com o montante investido: adicionar capital durante uma queda pode fazer o desempenho parecer pior do que foi na realidade.

O "Ganho %" do broker mede quanto cresceu o seu saldo. Não mede a qualidade das suas decisões de investimento.

O Que é o ROI Simples e Quais São as Suas Limitações?

O Retorno Simples sobre o Investimento (ROI) — também chamado Rendimento Simples ou Desempenho — é a métrica mais imediata: quanto vale o portfólio hoje em comparação com o total que investiu.

Fórmula

ROI = (Valore Attuale − Capitale Investito) / Capitale Investito × 100

Exemplo Numérico

Investiu €6.000 num ETF. Hoje o portfólio vale €10.998.

ROI = (10.998 − 6.000) / 6.000 × 100 = +83,3%

Quando utilizar

- ✓ Investimento único de montante global sem contribuições subsequentes

- ✓ Comparação rápida entre posições individuais

- ✓ Avaliação de uma única operação

Limitações

- ✗ Distorcido por contribuições e levantamentos ao longo do tempo

- ✗ Não comparável com benchmarks ou outros gestores

- ✗ Não tem em conta o horizonte temporal

O Que é o TWR / TWRR e Quando Deve Utilizá-lo?

A Taxa de Rendimento Ponderada pelo Tempo (TWR ou TWRR) é a métrica padrão utilizada pela indústria financeira para medir o desempenho do portfólio independentemente dos fluxos de caixa. É obrigatória para fundos de investimento precisamente porque permite comparações objetivas: independentemente de quando o cliente adicionou ou retirou dinheiro, o TWRR mede apenas a qualidade da gestão de ativos.

O princípio é simples: o período de investimento é dividido em subperíodos sempre que ocorre um fluxo de caixa. Calcula-se o rendimento de cada subperíodo e depois multiplicam-se entre si (capitalização composta).

Fórmula

TWRR = [(1 + R₁) × (1 + R₂) × ... × (1 + Rₙ)] − 1

onde R₁...Rₙ são os rendimentos dos subperíodos entre cada fluxo de caixa

Exemplo Prático

Tem €10.000 investidos. A meio do ano adiciona €5.000. No final do ano o portfólio vale €18.000.

- → Subperíodo 1 (início → contribuição): portfólio passa de €10.000 para €14.000 → R₁ = +40%

- → Subperíodo 2 (contribuição → final do ano): de €19.000 para €18.000 → R₂ = −5,3%

- → TWRR = (1,40 × 0,947) − 1 = +32,6%

O TWRR é +32,6% — reflete apenas o desempenho dos ativos, não o facto de ter adicionado capital pouco antes da queda.

Vantagens

- ✓ Comparável com benchmarks (MSCI World, S&P 500)

- ✓ Não distorcido por contribuições/levantamentos

- ✓ Norma internacional para fundos (GIPS)

Limitações

- ✗Não indica quanto você ganhou no seu capital

- ✗Ignora o impacto das suas decisões de calendário de fluxos de caixa

O Que é o IRR / MWRR e O Que Mede?

A Taxa de Rendimento Ponderada pelo Capital (MWRR) — também conhecida como IRR (Taxa Interna de Retorno) ou XIRR no Excel — mede o rendimento efetivo do seu capital investido, tendo em conta quando investiu cada euro. Ao contrário do TWR, o IRR atribui maior peso aos períodos em que tinha mais capital investido.

«Qual é a taxa de rendimento anualizada que iguala o valor atual dos meus fluxos de caixa ao valor final do portfólio?»

Definição (forma intuitiva)

MWRR = tasso r tale che: ΣCFₜ / (1+r)ᵗ = Valore Finale

CFₜ = fluxo de caixa no momento t (negativo se contribuição, positivo se levantamento)

Na prática, utilize a função XIRR no Excel ou uma ferramenta como o DonkyCapital que o calcula automaticamente

Exemplo Prático — mesmo cenário que acima

Investiu €10.000 no início do ano e €5.000 a meio do ano. Final do ano: portfólio vale €18.000.

- → TWRR: +32,6% (como acima)

- → MWRR: aprox. +22%

O MWRR é inferior porque adicionou €5.000 depois de o portfólio já ter ganho bastante (+40%) e pouco antes de uma queda (−5,3%). O seu capital suportou a perda sobre uma base maior.

TWRR vs MWRR: a diferença fundamental

TWRR > MWRR: adicionou capital em momentos desfavoráveis (a preços elevados ou antes de quedas). O mercado comportou-se bem, mas o seu timing reduziu o rendimento real do seu dinheiro.

MWRR > TWRR: investiu mais capital nos momentos certos (a preços baixos ou antes de subidas). A gestão dos seus fluxos de caixa amplificou os ganhos relativamente ao desempenho puro do mercado.

Qual Métrica de Desempenho Deve Utilizar: TWR ou IRR?

Não existe uma métrica "melhor" única. Cada medida responde a uma pergunta diferente:

| Pergunta | Métrica a utilizar |

|---|---|

| Quanto vale o meu portfólio em relação ao que investi? | ROI Simples (Desempenho %) |

| Estou a superar o MSCI World ou o meu benchmark? | TWRR (Rendimento Ponderado pelo Tempo) |

| Qual é o rendimento anualizado do meu capital? | MWRR / IRR (Rendimento Ponderado pelo Capital) |

| Escolhi os momentos certos para investir? | Comparação TWRR vs MWRR |

| Preciso de comparar dois gestores ou dois fundos? | TWRR (elimina o efeito dos fluxos de caixa) |

| Quero replicar os resultados do XIRR do Excel? | MWRR / IRR |

Como o DonkyCapital Calcula as Métricas de Desempenho Automaticamente?

Calcular manualmente o TWRR e o MWRR de um portfólio com dezenas de transações em vários brokers é complexo e sujeito a erros. O DonkyCapital fá-lo automaticamente para todos os portfólios importados, mostrando TWRR, TWRR anualizado e MWRR lado a lado — dando-lhe a visão completa de uma só vez.

- ▸TWRR (Taxa de Rendimento Ponderada pelo Tempo): rendimento acumulado desde a abertura do portfólio, independente dos fluxos de caixa.

- ▸TWRR A (anualizado): TWRR convertido em taxa anual — útil para comparar portfólios abertos em momentos diferentes.

- ▸MWRR (Taxa de Rendimento Ponderada pelo Capital): o rendimento efetivo do seu capital, tendo em conta quando investiu cada euro.

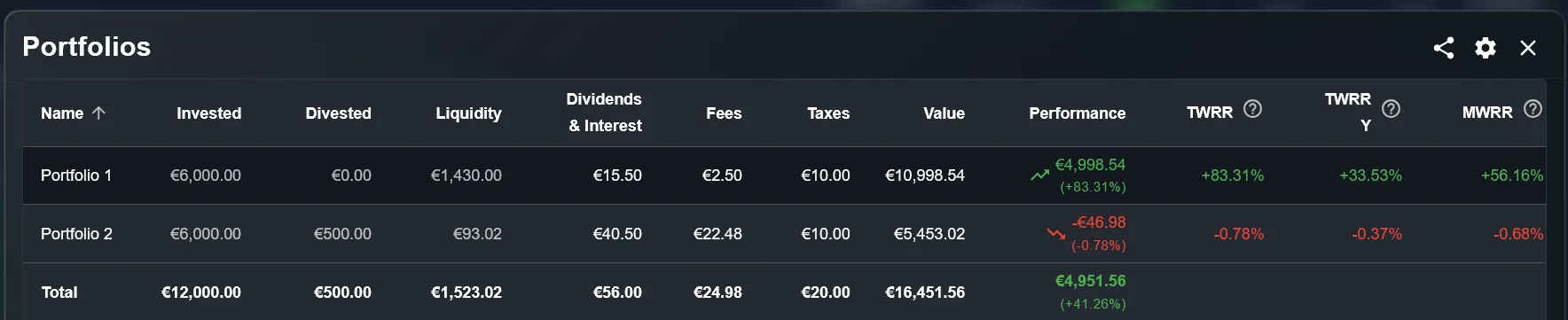

Caso de Estudo Real: Dois Portfólios Comparados

Aqui está um exemplo concreto do painel do DonkyCapital. Dois portfólios com o mesmo capital investido (€6.000 cada) mostram métricas muito diferentes — e ler o TWRR e o MWRR lado a lado conta duas histórias completamente distintas.

Portfólio 1 — Crescimento forte

- Investido€6.000

- Valor Atual€10.998,54

- Desempenho (ROI)+83,31%

- TWRR+83,31%

- TWRR Anualizado+33,53%

- MWRR+56,16%

Portfólio 2 — Desempenho negativo

- Investido€6.000

- Desinvestido€500

- Valor Atual€5.453,02

- Desempenho (ROI)−0,78%

- TWRR−0,78%

- TWRR Anualizado−0,37%

- MWRR−0,68%

Perguntas Frequentes

O TWRR e o MWRR dão sempre resultados diferentes?

Não. Se investiu todo o capital de uma só vez sem contribuições ou levantamentos posteriores, o TWRR e o MWRR são idênticos. As diferenças surgem apenas quando existem múltiplos fluxos de caixa ao longo do tempo.

Qual é a diferença entre o MWRR e o XIRR do Excel?

São a mesma coisa expressa de forma diferente. O XIRR do Excel calcula a taxa interna de retorno tendo em conta as datas exatas de cada fluxo de caixa — o que é precisamente o MWRR. O DonkyCapital utiliza o mesmo algoritmo automaticamente.

Qual métrica devo usar para me comparar com um ETF ou com o MSCI World?

Utilize sempre o TWRR (ou o TWRR anualizado). Os benchmarks como o MSCI World são calculados pelo método ponderado pelo tempo. Apenas o TWRR garante uma comparação objetiva.

Se o meu TWRR for muito superior ao meu MWRR, é um problema?

Não necessariamente. Significa que adicionou capital em momentos desfavoráveis. É uma informação valiosa para refletir sobre a sua abordagem às contribuições periódicas, mas não indica um erro na gestão dos ativos.

Qual é a diferença entre TWR e MWR (Rendimento Ponderado pelo Capital)?

O TWR (Rendimento Ponderado pelo Tempo) mede o desempenho do portfólio independentemente dos fluxos de caixa: elimina o efeito das contribuições e dos levantamentos, tornando o desempenho diretamente comparável com benchmarks como o MSCI World. O MWR (Rendimento Ponderado pelo Capital, equivalente ao IRR) mede o rendimento efetivo do capital do investidor específico, tendo em conta quando cada euro foi investido. Se contribuiu com capital pouco antes de uma subida forte, o seu MWR será superior ao seu TWR — e vice-versa. A diferença entre os dois revela a qualidade do seu market timing.

Como é que os dividendos afetam o cálculo do rendimento do meu portfólio?

Os dividendos devem ser incluídos no cálculo do rendimento total para obter uma imagem precisa do desempenho. Se detém ETFs de acumulação, os dividendos são automaticamente reinvestidos e já se refletem na variação do NAV. Com ETFs de distribuição ou ações individuais, cada dividendo recebido deve ser registado como um fluxo de caixa positivo e incluído nos cálculos de TWR e MWR. No DonkyCapital, os dividendos registados como transações são automaticamente incorporados no cálculo de todas as métricas de desempenho.

Um rendimento anual de 7% é bom para um portfólio de longo prazo?

Um rendimento anual de 7% é frequentemente citado como o rendimento real histórico (após inflação) dos mercados acionistas globais no longo prazo. Em termos nominais, o S&P 500 registou um rendimento de aproximadamente 10% ao ano nos últimos 50 anos. Assim, 7% nominal é um rendimento moderado mas sólido, especialmente quando comparado com a inflação histórica. No entanto, o contexto importa: um rendimento de 7% com elevada volatilidade e fraca diversificação é menos atrativo do que 7% num ETF MSCI World bem diversificado. A métrica mais relevante continua a ser o rendimento real, não o nominal.

Como contabilizo os efeitos cambiais no cálculo do rendimento?

Se investir em ativos denominados em moedas diferentes do euro (como ETFs denominados em USD), o seu rendimento efetivo em euros depende tanto do desempenho do ativo na moeda local como da variação da taxa de câmbio EUR/USD. O DonkyCapital converte automaticamente os valores para a moeda de referência do portfólio (normalmente EUR), incorporando as variações cambiais no cálculo do desempenho. Para analisar o efeito cambial separadamente, pode comparar o desempenho na moeda local com o desempenho na moeda de referência através do widget de alocação por moeda.

O que é o método XIRR e quando é utilizado?

O XIRR é a função do Excel que calcula a Taxa Interna de Retorno (IRR) tendo em conta as datas exatas de cada fluxo de caixa — e é precisamente o que se designa por MWRR (Taxa de Rendimento Ponderada pelo Capital). É utilizado quando se pretende conhecer o rendimento anualizado efetivo do seu capital, tendo em conta exatamente quando foram feitas contribuições e levantamentos. Ao contrário do TWRR, que ignora os fluxos de caixa, o XIRR/MWRR responde à pergunta: "A que taxa teria eu de investir tudo num único instrumento para obter o mesmo resultado?" O DonkyCapital calcula o MWRR automaticamente sem necessitar de usar o Excel.

Como é que o DonkyCapital calcula o desempenho do meu portfólio?

O DonkyCapital calcula três métricas distintas para cada portfólio importado: ROI simples (Desempenho %), que compara o valor atual com o total investido; TWRR (Taxa de Rendimento Ponderada pelo Tempo), que mede o desempenho independentemente dos fluxos de caixa e é comparável com benchmarks; e MWRR (Taxa de Rendimento Ponderada pelo Capital), que corresponde ao IRR/XIRR e mede o rendimento efetivo do seu capital. Todas as métricas são calculadas automaticamente a partir das transações importadas, incluindo dividendos e comissões. Não é necessário qualquer cálculo manual.

Calcule o TWRR e o MWRR do Seu Portfólio

Deixe de depender do simples "Ganho %" do seu broker. Com o DonkyCapital obtém ROI, TWRR e MWRR calculados automaticamente para todos os seus portfólios — em qualquer broker.

Aceder ao DonkyCapital GratuitamentePlano Gratuito · Sem cartão de crédito