Como Planear a Independência Financeira: O Método dos Objetivos SMART

Em Resumo

- ▸A independência financeira significa que os seus ativos geram rendimento suficiente para cobrir as suas despesas.

- ▸Os objetivos SMART tornam o plano concreto, mensurável e com prazo definido.

- ▸O seu número IF = despesas anuais × 25 (regra dos 4%).

- ▸Existem três níveis de IF: Coast FIRE, Lean FIRE e Fat FIRE — escolha o que se adapta ao seu estilo de vida.

- ▸O DonkyCapital permite-lhe definir o objetivo e acompanhar o progresso em tempo real.

A independência financeira — a capacidade de viver sem depender de um salário — é o objetivo de vida de um número crescente de pessoas em todo o mundo. Mas querer ser financeiramente independente não é suficiente: é preciso um plano.

É aqui que entra o método SMART — uma framework utilizada em gestão de projetos, adaptada ao planeamento de investimentos pessoais. Neste guia explicamos como aplicá-la à sua jornada para a IF, desde o cálculo do seu número até ao acompanhamento do progresso com ferramentas específicas.

O Que É a Independência Financeira?

A independência financeira não significa necessariamente parar de trabalhar. Significa atingir o ponto em que os seus ativos — dividendos, rendas, juros, mais-valias — geram rendimento suficiente para cobrir as suas despesas anuais sem esgotar o capital. Existem três formas principais de a alcançar:

Coast FIRE

Poupou o suficiente para que os juros compostos façam o trabalho. Não precisa de mais contribuições — só deixar crescer.

Lean FIRE

IF com despesas reduzidas. Mais acessível numericamente, mas exige um estilo de vida frugal após a reforma.

Fat FIRE

IF com despesas confortáveis ou elevadas. Requer um maior capital, mas permite manter o estilo de vida atual.

Independentemente do nível que escolher, o processo de planeamento é o mesmo: definir os objetivos, calcular o número, criar um plano e acompanhar o progresso.

Como Funciona o Método SMART?

SMART é um acrónimo: cada letra define uma caraterística que um objetivo financeiro válido deve ter. Aqui está aplicado ao contexto da IF:

Específico

"Quero acumular 750 000 € em ETFs diversificados para cobrir 30 000 €/ano de despesas."

Mensurável

"Monitorizo o progresso mensalmente: atualmente estou em 187 000 € (25% da meta)."

Alcançável

"Com uma poupança mensal de 1 500 € e um retorno histórico de 7%, atingirei a meta em 18 anos."

Relevante

"Este objetivo é relevante porque me permite deixar de trabalhar por obrigação aos 52 anos."

Temporal

"Prazo: dezembro de 2042. Marco intermédio: 375 000 € em 2035."

A diferença em relação a um vago "quero tornar-me rico" é abismal. Um objetivo SMART transforma-se num plano de projeto com KPIs, prazos e possibilidade de revisão.

Como Calcular o Seu Número IF

O "número IF" é o capital total que precisa de acumular para ser financeiramente independente. A fórmula mais utilizada baseia-se na regra dos 4%:

Fórmula

Número IF = Despesas Anuais × 25

Exemplo: se as suas despesas são 28 000 €/ano → precisa de 700 000 €. A taxa de retirada de 4% garante estatisticamente que a carteira dure pelo menos 30 anos.

A inflação, os impostos e a composição da carteira podem alterar o número real. Uma margem de segurança de 10-20% é sempre aconselhável. Se preferir uma abordagem mais conservadora, use uma taxa de 3,5% (multiplicador 28,6).

Ferramentas para Monitorizar o Progresso

Definir o objetivo é apenas o início. A chave para atingir a IF é o acompanhamento consistente — verificar periodicamente se está no caminho certo e ajustar quando necessário. O DonkyCapital foi concebido para este fim: agrega todos os seus brokers e contas, calcula o seu patrimônio líquido investido e compara-o com o objetivo definido.

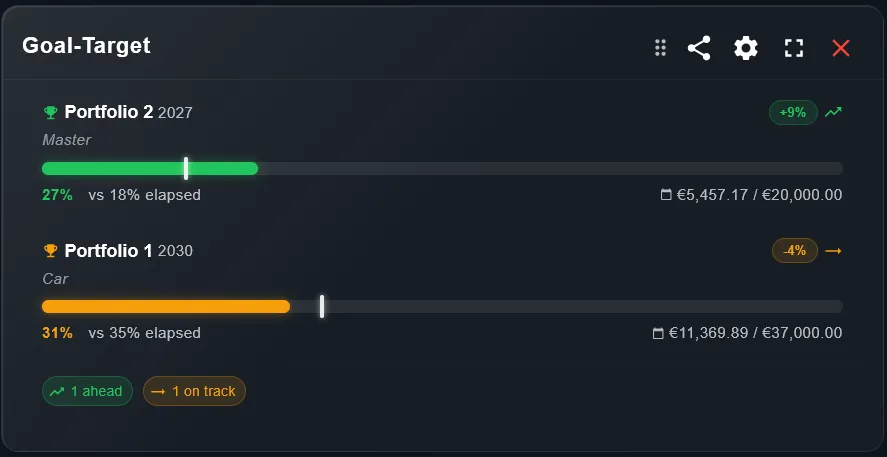

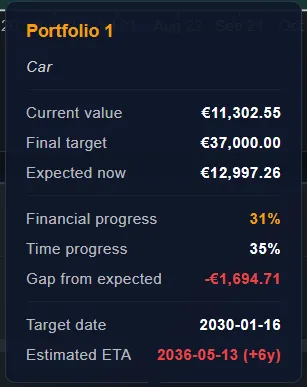

Widget de objetivo: visão geral do progresso em relação à meta IF.

Detalhes do objetivo: histórico de acumulação e projeção.

Um dos erros mais comuns é deixar de acompanhar o progresso quando o mercado cai. Precisamente nesses momentos — quando o painel mostra menos — é importante manter a perspetiva: uma queda temporária de 20% não atrasa a sua data IF em 20%, porque continua a contribuir a preços mais baixos.

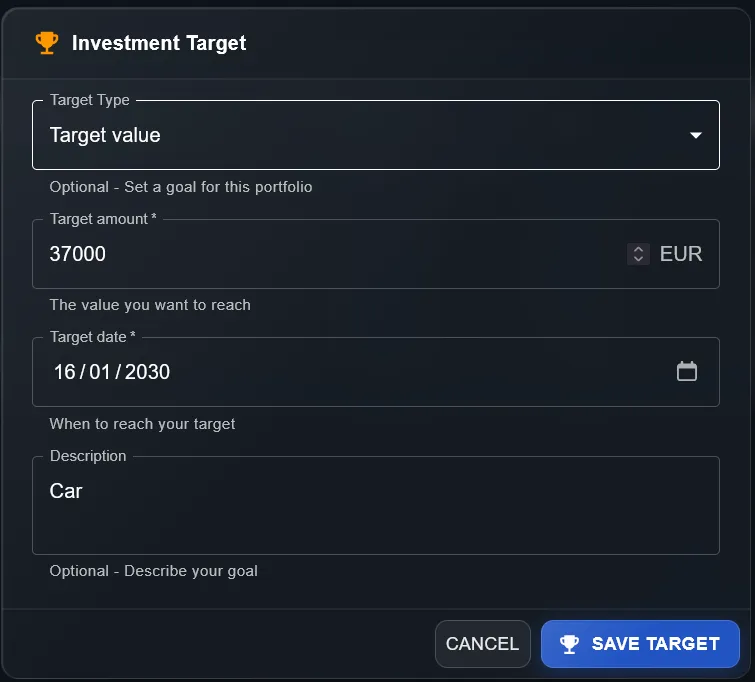

Valor alvo: configuração do número IF pessoal.

Taxa alvo: rendimento anual necessário para atingir o objetivo no prazo.

O DonkyCapital calcula automaticamente a distância em percentagem e em valor absoluto, e envia alertas quando a composição da carteira se desvia do objetivo.

Construir o Plano: Lista de Verificação de Objetivos SMART

Para tornar tudo concreto, aqui está uma lista de verificação operacional que pode usar imediatamente:

Lista de verificação do objetivo SMART

- ✓✅ Calcular as despesas anuais atuais (e as esperadas na IF)

- ✓✅ Definir o Número IF (despesas × 25)

- ✓✅ Estabelecer a data-alvo (marco temporal)

- ✓✅ Calcular a contribuição mensal necessária

- ✓✅ Selecionar a alocação de ativos (perfil de risco)

- ✓✅ Configurar o objetivo no DonkyCapital com o valor alvo

- ✓✅ Definir alertas de desvio para rebalancear quando necessário

- ✓✅ Rever o plano semestralmente (atualizar em caso de mudanças de vida)

Perguntas Frequentes

Qual é a diferença entre FIRE e independência financeira?

FIRE (Financial Independence, Retire Early) é uma versão específica da IF que visa a reforma antecipada. A IF é mais ampla: pode ser IF e continuar a trabalhar por escolha, não por necessidade.

Quanto tempo demora em média a atingir a independência financeira?

Depende da taxa de poupança. Poupar 10% demora geralmente 40+ anos. 30% pode atingir a IF em 25-28 anos. 50%+ pode consegui-lo em 15-17 anos.

A regra dos 4% aplica-se independentemente do país de residência?

A regra dos 4% nasceu no contexto fiscal dos EUA. As taxas sobre mais-valias e dividendos variam significativamente por país. Uma taxa mais conservadora de 3-3,5% é geralmente mais prudente fora dos EUA.

Como uso o DonkyCapital para monitorizar o progresso para a IF?

Pode definir o seu número IF como objetivo de carteira, agregar todos os seus brokers e contas, e ver num único painel a que distância está da meta.

Preciso de um consultor financeiro para definir objetivos SMART?

Não necessariamente. O método SMART é uma ferramenta de auto-planeamento. Um consultor é útil para aspetos específicos como o planeamento fiscal.

O que acontece aos objetivos SMART se o mercado cair 40% durante a fase de acumulação?

Uma queda de 40% desloca temporariamente a meta — mas também é a oportunidade de comprar a preços muito mais baixos, acelerando a construção do patrimônio através do DCA.

É melhor ter um grande objetivo IF ou vários sub-objetivos?

Ambas as abordagens funcionam. Os sub-objetivos intermédios (p. ex., "100 000 € em 3 anos") ajudam a manter a motivação e a verificar se está no caminho certo.

Monitorize o Seu Caminho para a Independência Financeira

Agregue todos os seus brokers e contas no DonkyCapital, defina o seu objetivo e acompanhe o seu progresso em direção à liberdade financeira com dados precisos.

Criar conta gratuita