Inversión Basada en Objetivos: Cómo Invertir con Propósito

TL;DR (En resumen)

- ▸Concepto: El goal-based investing alinea cada inversión con un objetivo específico (casa, jubilación, educación) en lugar de maximizar el rendimiento de forma abstracta.

- ▸Método: Definir el objetivo en €, la fecha objetivo y el capital ya acumulado — el sistema calcula el ahorro mensual necesario.

- ▸Ventajas: Reduce las decisiones emocionales porque el criterio no es '¿cuánto he ganado?' sino '¿estoy en camino hacia mi objetivo?'.

- ▸DonkyCapital: El widget Goal permite vincular carteras o activos individuales a objetivos específicos y sigue el progreso en tiempo real.

- ▸Aplicaciones: Ideal para planificar la compra de una vivienda, la pensión complementaria, la educación de los hijos o cualquier meta financiera con horizonte definido.

La mayoría de los inversores siguen su cartera preguntándose: "¿Cuánto he ganado este mes?" Pero esa es la pregunta equivocada. La pregunta correcta es: "¿Estoy en camino de alcanzar mi objetivo?" La inversión basada en objetivos invierte el paradigma: en lugar de perseguir rendimientos abstractos, mides el progreso hacia algo concreto.

Esta guía explica qué es la inversión basada en objetivos, por qué reduce el estrés del mercado, y cómo DonkyCapital te permite definir objetivos financieros — compra de vivienda, jubilación anticipada, coche nuevo — y seguir el progreso en tiempo real con el widget Goal-Target.

¿Qué es la inversión basada en objetivos?

La inversión basada en objetivos es una filosofía de inversión que parte del objetivo, no del rendimiento. En lugar de preguntarte "¿Cómo maximizo mi rentabilidad anual?", te preguntas: "¿Cuánto dinero necesito y cuándo?" Cada cartera se convierte en el instrumento para alcanzar una meta específica y medible.

El contraste con el enfoque tradicional es claro: en el seguimiento clásico de carteras, la métrica principal es la rentabilidad porcentual. En períodos bajistas, esta métrica genera ansiedad, impulsos de venta y decisiones irracionales. Con la inversión basada en objetivos, una caída del mercado del -10% no es una catástrofe si todavía vas por delante de tu trayectoria objetivo. El horizonte temporal y la meta concreta actúan como amortiguadores conductuales — reducen las ventas por pánico y mantienen el foco en el largo plazo.

Fondo Universidad / Máster

Acumular capital para financiar estudios avanzados sin recurrir a préstamos estudiantiles.

Compra de coche

Ahorrar para el coche deseado, evitando financiaciones con intereses.

Entrada para vivienda

Construir el capital necesario para la entrada de una vivienda, reduciendo la hipoteca necesaria.

Sabático / Fondo Viajes

Financiar un año sabático, un viaje largo o una pausa laboral sin tocar los ahorros principales.

Jubilación anticipada

Alcanzar la independencia financiera y dejar de trabajar por necesidad antes de la edad de jubilación tradicional.

Los dos tipos de objetivos en DonkyCapital

DonkyCapital admite dos modos distintos para definir un objetivo financiero en una cartera. La elección depende de la naturaleza de tu meta.

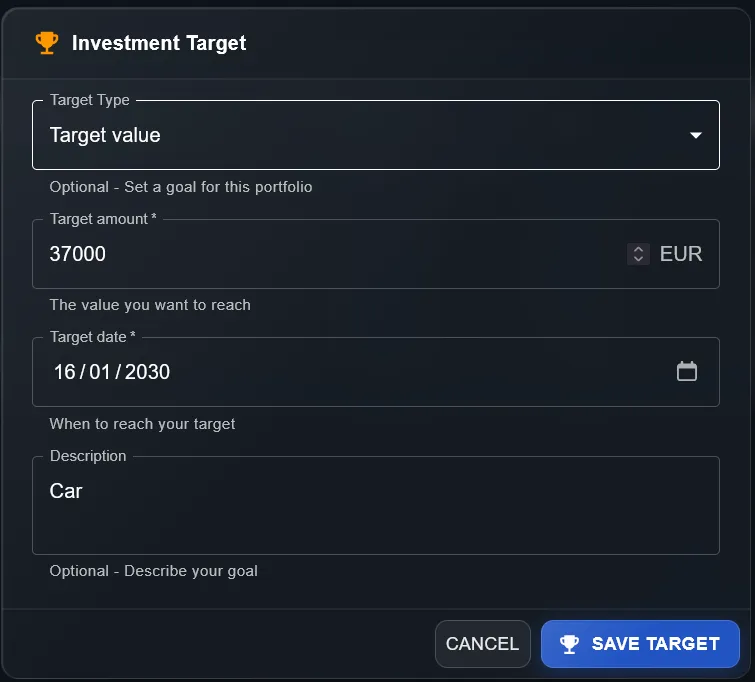

Valor Objetivo (Target Value)

Defines un importe concreto a alcanzar antes de una fecha (p. ej. 37.000 € para un coche antes de enero de 2030). DonkyCapital compara continuamente el valor actual de la cartera con el importe objetivo, calculando el porcentaje de progreso financiero y comparándolo con el tiempo transcurrido. Si has alcanzado el 40% del valor pero solo ha pasado el 35% del tiempo, vas por delante. Ideal para objetivos concretos con un importe definido.

Tasa de Crecimiento Anual %

Defines un CAGR objetivo (p. ej. 4% anual). DonkyCapital verifica si la cartera está creciendo al ritmo necesario para mantener esa tasa hasta la fecha objetivo. Útil para objetivos más abstractos como "batir la inflación", "crecer al menos un 6% anual" o "financiar un máster en un año con crecimiento acelerado". El sistema te avisa si el ritmo actual es insuficiente.

Valor Objetivo (Target Value)

Tasa de Crecimiento Anual %

Cómo configurar un objetivo en DonkyCapital

Abre la configuración de la cartera

Ve a la cartera a la que quieres asignar un objetivo y accede a su configuración. Cada cartera puede tener un objetivo independiente — si tienes varios objetivos, crea una cartera separada para cada uno.

Selecciona "Investment Target" y elige el tipo

En la sección Investment Target, elige el tipo de objetivo: "Target Value" si tienes un importe concreto que alcanzar, o "Annual Growth Rate %" si quieres monitorizar una tasa de crecimiento anual compuesto.

Rellena los parámetros y guarda

Introduce el importe o la tasa, la fecha objetivo y una descripción opcional (p. ej. "Coche", "Máster", "Casa"). Esta descripción aparece en el widget para recordarte siempre el "por qué" de tu inversión.

El widget Goal-Target se actualiza automáticamente

Tras guardar, el widget Goal-Target en tu panel comienza a seguir el progreso en tiempo real. Puedes añadirlo desde la sección de widgets si aún no está visible.

Cómo leer el widget Goal-Target

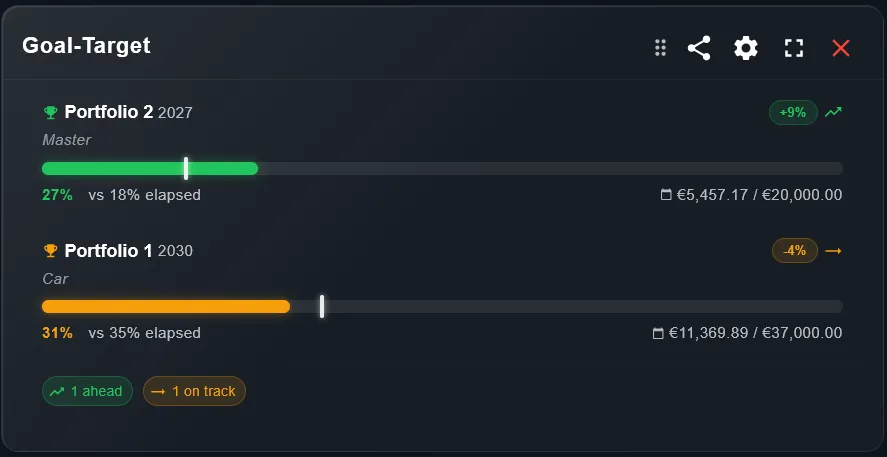

Color de la barra de progreso

Verde = vas por delante de la trayectoria lineal. Naranja = estás ligeramente retrasado pero la brecha es recuperable. Rojo = estás significativamente retrasado y probablemente se necesita una acción correctiva.

% Financiero vs % Tiempo transcurrido

La comparación crucial: si tu progreso financiero (% de la meta alcanzada) supera el progreso temporal (% del tiempo transcurrido desde el inicio hasta la fecha objetivo), vas por delante. Ejemplo: 40% del valor alcanzado con 35% del tiempo transcurrido = 5% de ventaja.

Badge (+9% / -4%)

El badge muestra cuánto te adelantas o retrasas respecto a la trayectoria lineal hacia el objetivo. Un +9% significa que tu progreso financiero supera el temporal en un 9%. Un -4% indica un leve retraso que hay que monitorizar.

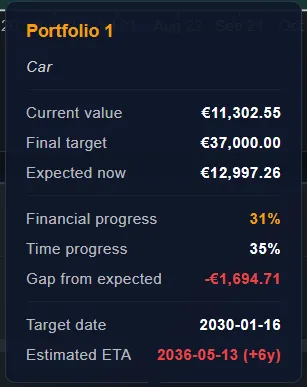

Brecha respecto al esperado (en la vista detalle)

En la vista detalle, ves la brecha en euros entre el valor actual de la cartera y el valor que deberías tener "ahora" según la trayectoria lineal. Ejemplo: valor actual 11.302 €, valor esperado 12.997 € → brecha de -1.694 €.

ETA estimada

Si continúas al ritmo actual, ¿cuándo alcanzarás tu objetivo? Si la ETA muestra "+6 años" respecto a la fecha objetivo, es una señal de alarma clara: sin aumentar las aportaciones o los rendimientos, no llegarás a tiempo.

Lectura avanzada: entender la vista detalle

Analicemos un ejemplo real con los datos de la vista detalle. Cartera "Coche": objetivo 37.000 € antes de enero de 2030. Valor actual: 11.302 €. Valor esperado ahora (interpolación lineal desde la fecha de inicio hasta enero de 2030): 12.997 €. Brecha: -1.694 € por debajo del valor esperado.

Progreso financiero: 31% de la meta alcanzada. Progreso temporal: 35% del tiempo transcurrido. Resultado: llevas un leve retraso (-4%). ETA proyectada al ritmo actual: 2036 — seis años después del objetivo.

¿Qué significa esto en la práctica? Al ritmo actual, no alcanzarás los 37.000 € en 2030 sino en 2036. Esto no es necesariamente una catástrofe, pero sí es una señal de acción: puedes aumentar las aportaciones mensuales, revisar la fecha objetivo, o replantear la asignación de la cartera hacia activos con mayor rentabilidad esperada (asumiendo mayor riesgo).

Estrategias cuando llevas retraso

Aumentar las aportaciones mensuales

El palanca más directa y predecible: añadir capital cada mes. Incluso pequeños aumentos en las aportaciones regulares tienen un impacto significativo gracias al interés compuesto a largo plazo. Calcula con DonkyCapital cuánto necesitas añadir al mes para cerrar la brecha.

Ajustar la fecha objetivo

A veces la respuesta más racional es reevaluar el horizonte temporal. Si el coche puede esperar hasta 2032 en lugar de 2030, la brecha desaparece sin hacer nada extraordinario. Modifica la fecha objetivo en la configuración de la cartera y ve el impacto inmediato en el widget.

Revisar la asignación de la cartera

Una cartera demasiado conservadora (p. ej. todo en liquidez o bonos a corto plazo) puede que no genere la rentabilidad necesaria para alcanzar el objetivo a tiempo. Considera trasladar parte del capital a ETF de renta variable global, aceptando más volatilidad a cambio de una rentabilidad esperada más alta a largo plazo.

FAQ

¿Puedo tener varios objetivos al mismo tiempo?

Sí. En DonkyCapital, cada cartera puede tener un objetivo independiente. Para tener varios objetivos en paralelo, crea una cartera separada para cada uno: una para el coche, una para la casa, una para el máster. El panel consolidado muestra todas las carteras juntas, pero cada objetivo se sigue de forma independiente.

¿Qué ocurre si supero la fecha objetivo sin alcanzar la meta?

DonkyCapital muestra una proyección ETA actualizada indicando cuántos años o meses llevas de retraso respecto al objetivo original. Puedes modificar la fecha objetivo en la configuración para actualizar la trayectoria, o usar la señal de alerta para aumentar las aportaciones o revisar tu asignación.

¿El objetivo de tasa anual es igual que un benchmark?

No, son conceptos diferentes. El objetivo Annual Growth Rate % mide el crecimiento absoluto de tu cartera: quieres que crezca un 4% al año, independientemente del comportamiento del mercado. Un benchmark, en cambio, mide el rendimiento relativo: compara tu cartera con un índice de referencia (p. ej. MSCI World). Podrías batir el benchmark sin alcanzar tu tasa objetivo — o viceversa.

¿Cómo elijo entre "Target Value" y "Annual Growth Rate"?

Usa "Target Value" cuando tienes un importe concreto que alcanzar antes de una fecha: €37.000 para el coche, €80.000 para la entrada de la casa. Usa "Annual Growth Rate %" cuando tu objetivo es más abstracto: batir la inflación, crecer un 5% anual o financiar un máster en un año. El primero es más concreto e intuitivo; el segundo es más adecuado para objetivos de rentabilidad pura.

¿Puedo modificar mi objetivo después de configurarlo?

Sí, puedes actualizar el valor objetivo, la fecha objetivo o la tasa anual en cualquier momento desde la configuración de la cartera. El widget recalcula la trayectoria automáticamente. Es perfectamente normal recalibrar los objetivos con el tiempo, especialmente tras eventos vitales como un cambio de trabajo o un gasto inesperado.

¿Qué significa "Gap from expected" en la vista de detalle?

"Gap from expected" es la diferencia en euros entre el importe que deberías haber acumulado hoy (según la trayectoria lineal hacia el objetivo) y tu valor actual real. Un gap negativo (p. ej. -€1.694) significa que estás por detrás de la trayectoria ideal. No significa necesariamente que no alcanzarás el objetivo, sino que tu ritmo actual debe acelerarse.

¿La ETA estimada tiene en cuenta las aportaciones futuras?

La ETA estimada se calcula proyectando la tasa de crecimiento actual de tu cartera sin asumir nuevas aportaciones. Es, por tanto, una estimación conservadora: si sigues invirtiendo mensualmente, la fecha real probablemente será más cercana al objetivo. Úsala como señal de alerta, no como previsión absoluta.

¿Puedo combinar la inversión por objetivos con un plan de ahorro periódico (DCA)?

Por supuesto — es la combinación ideal. Configura un objetivo "Target Value" con la fecha final de tu plan de ahorro y usa el widget Goal-Target para verificar cada mes si estás acumulando suficiente. Si la brecha crece, puedes aumentar tu aportación mensual o ampliar la duración.

Empieza a invertir con propósito

Crea tu cuenta gratuita y configura tu primer objetivo financiero en menos de 5 minutos. No se requiere tarjeta de crédito.

Crear cuenta gratuita