5 Errores Fatales al Rastrear tu Cartera (Que Cuestan Miles de Euros)

TL;DR (En resumen)

- ▸Error 1: Usar el rendimiento nominal del broker en lugar del TWRR — sobreestima o subestima los resultados reales.

- ▸Error 2: No compararse con benchmarks — sin referencia no sabes si estás obteniendo por debajo del mercado.

- ▸Error 3: Ignorar la inflación — un rendimiento del 3% con inflación del 4% es una pérdida real del 1%.

- ▸Error 4: No registrar los dividendos por separado — confunde el rendimiento por plusvalía con el rendimiento total.

- ▸Error 5: No rebalancear — la desviación de la cartera altera el perfil de riesgo original con el tiempo sin que te des cuenta.

Al analizar cientos de carteras importadas en DonkyCapital, surge un patrón recurrente: la mayoría de los inversores minoristas cometen los mismos errores sistemáticos al rastrear sus inversiones. Errores que parecen inofensivos por separado pero que, acumulados en el tiempo, pueden costar miles de euros en rentabilidad perdida o en decisiones equivocadas tomadas con datos incorrectos.

En este artículo analizamos los 5 errores más críticos, con ejemplos numéricos concretos y soluciones prácticas. Para cada uno veremos también cómo DonkyCapital los previene automáticamente.

Índice de errores

Ignorar las Comisiones de Transacción

Las comisiones de transacción parecen insignificantes individualmente — €2, €5, €10 por operación. Pero sumadas en el tiempo y comparadas con el capital que podrían haber generado si se hubieran reinvertido, se convierten en un coste significativo que la mayoría de los inversores nunca rastrea.

Impacto real — ejemplo numérico

- → Plan de acumulación mensual en ETF: 2 operaciones/mes a €5 cada una = €120/año

- → En una cartera de €30.000, €120/año = −0,40% de rentabilidad real cada año

- → En 20 años, esos €120/año invertidos al 7% = más de €5.200 de capital perdido

- → Añadiendo el TER medio de los ETF activos (1,5% vs 0,2% de un ETF pasivo): la diferencia en €30.000 en 20 años supera €15.000

El problema no es solo el coste en sí: sin rastrearlas, no puedes calcular la rentabilidad neta real ni compararla correctamente entre diferentes brokers o productos financieros.

El registro completo de transacciones es el punto de partida para rastrear correctamente comisiones y costes.

Cómo evitarlo

Registra cada transacción incluyendo el coste exacto de la comisión. DonkyCapital agrega automáticamente los costes en el cálculo de la rentabilidad neta — así puedes ver el verdadero coste de tu cartera, no solo la ganancia bruta.

Calcular la Rentabilidad Incorrectamente

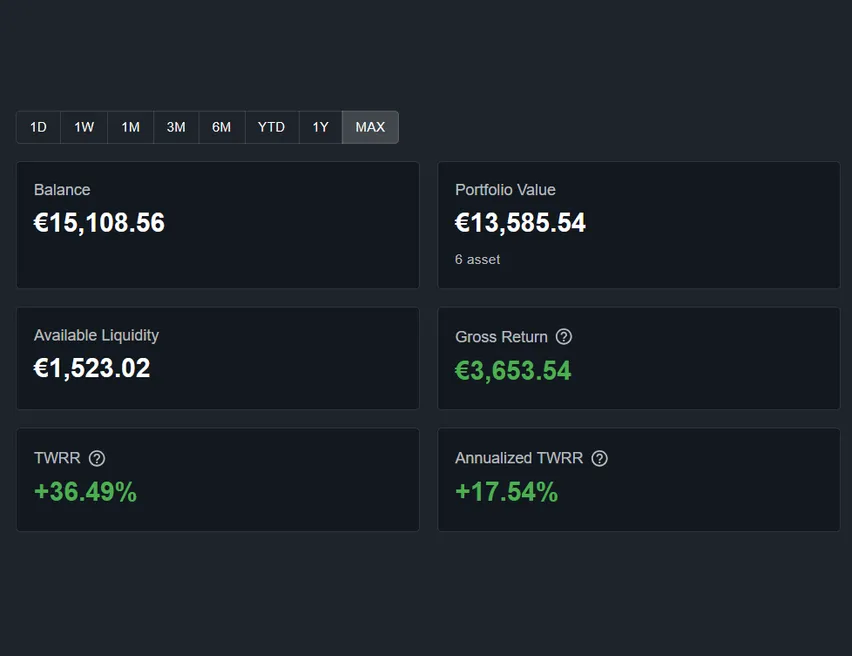

Tu broker muestra +83% de rendimiento. ¿Pero realmente estás ganando +83% anual? Casi con toda seguridad no. El número que los brokers muestran por defecto es el ROI simple: la diferencia entre el valor actual y el capital total invertido, sin tener en cuenta cuándo invertiste los importes individuales.

Si has realizado aportaciones periódicas a lo largo de los años, el ROI simple puede ser muy engañoso comparado con la rentabilidad anualizada real.

Ejemplo práctico

- → Cartera con TWRR +83% desde la fecha de apertura

- → La misma cartera tiene un TWRR anualizado de +33,5% por año

- → Y un MWRR del +56% — la rentabilidad efectiva sobre tu capital específico

- → Un inversor que solo lee "+83%" y cree que está ganando +83% al año comete un error enorme en sus proyecciones

DonkyCapital muestra TWRR, TWRR anualizado y rentabilidad bruta por separado — así nunca confundirás los datos.

Cómo evitarlo

Usa siempre el TWRR para compararte con los benchmarks y el MWRR/IRR para entender la rentabilidad efectiva sobre tu capital. Profundiza en las diferencias en nuestra guía sobre ROI, TWR e IRR.

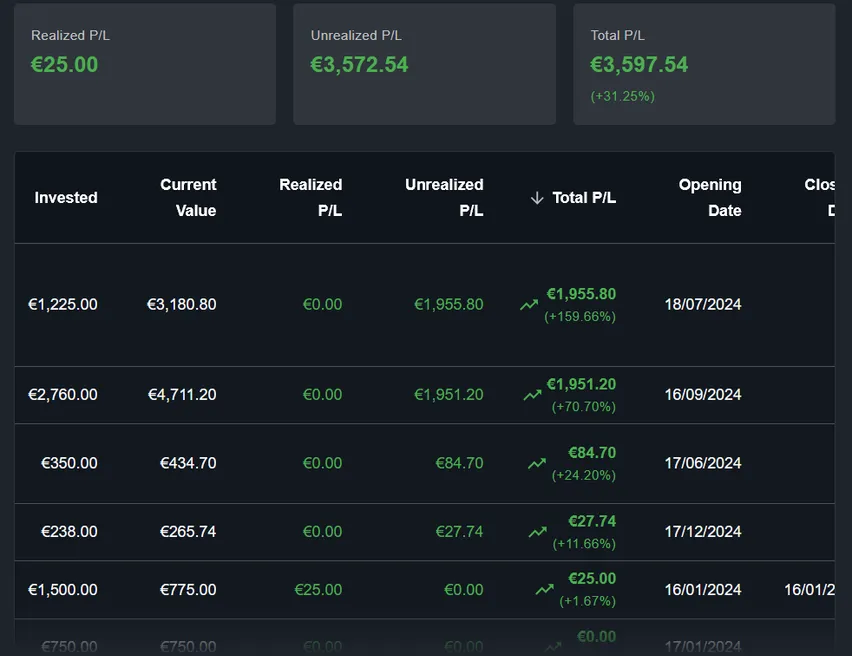

No Rastrear los Dividendos Reinvertidos

Los dividendos se consideran a menudo como un "extra" — un bonus que llega cada trimestre y se cobra sin contabilizarse correctamente. Es uno de los errores más costosos a largo plazo.

Históricamente, los dividendos han contribuido a más del 40% de la rentabilidad total del S&P 500 en los últimos 50 años. No rastrearlos significa subestimar enormemente la rentabilidad real y perder la visibilidad sobre el efecto del interés compuesto a largo plazo.

Impacto real — ejemplo numérico

- → Tienes 100 acciones de Apple. Dividendo trimestral: €0,25/acción = €25 cada trimestre

- → €100/año reinvertidos en Apple durante 15 años al 12% anual = €547 adicionales

- → En una cartera de €50.000 con un rendimiento por dividendo del 2%: €1.000/año no rastreados

- → En 20 años al 7% de crecimiento: más de €40.000 de rentabilidad invisible

Ten en cuenta que en la imagen de transacciones anterior, el dividendo de Apple del 18 de enero de 2024 (€25,00) está claramente registrado como entrada separada. Sin este nivel de detalle, tu cálculo de rendimiento está incompleto.

Cómo evitarlo

Registra cada pago de dividendo como una transacción separada. Si los reinviertes, registra también la compra correspondiente. DonkyCapital incluye los dividendos en el cálculo de la rentabilidad total y del P&L realizado automáticamente, sin configuración adicional.

Ignorar el Riesgo de Divisa

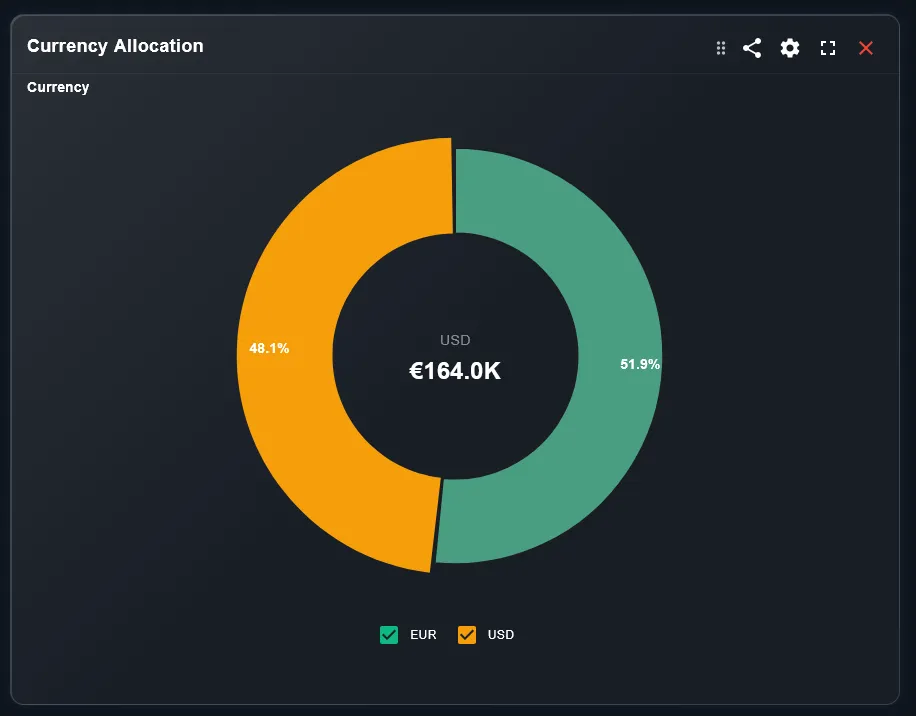

La mayoría de los inversores europeos tienen en cartera ETF o acciones denominadas en dólares — S&P 500, Nasdaq, acciones tecnológicas americanas. Pero muchos no tienen en cuenta lo que sucede cuando el tipo de cambio EUR/USD se mueve significativamente.

Ejemplo práctico — doble efecto divisa

- → Compras un ETF S&P 500 cuando EUR/USD = 1,05

- → El ETF sube +20% en USD durante el año

- → Mientras tanto EUR/USD sube a 1,15 (el EUR se aprecia un ~9,5%)

- → Tu rentabilidad en EUR: 1,20 / 1,095 − 1 = +9,6% (no +20%)

- → Has "perdido" más de 10 puntos porcentuales de rentabilidad por el tipo de cambio

El fenómeno también funciona al revés: un euro débil amplifica las ganancias en activos en USD. Lo importante es saber cuánta exposición a divisas tienes — y monitorizarla en el tiempo.

Conocer la composición de la cartera por clase de activo y área geográfica ayuda a evaluar la exposición a divisas.

Cómo evitarlo

Monitoriza la asignación de divisas de tu cartera y calcula siempre la rentabilidad en tu divisa de referencia (EUR). Considera si una cuota de cobertura de divisa es apropiada para tu estrategia — especialmente si tienes una exposición >50% en USD.

No Tener en Cuenta la Inflación

La cartera creció +10% este año. Buen resultado, ¿verdad? Depende. Si la inflación en el mismo período fue del 4%, tu rentabilidad real — la que realmente importa en términos de poder adquisitivo — fue solo del +5,8%.

En los años 2021-2023, la inflación europea alcanzó picos del 10%. Una cartera que hubiera devuelto el +7% en 2022 habría en realidad perdido poder adquisitivo en términos reales. Ignorar este dato significa sobrestimar sistemáticamente el propio patrimonio.

Fórmula de rentabilidad real

- → Rentabilidad nominal: +10% | Inflación: +4%

- → Rentabilidad real = (1,10 / 1,04) − 1 = +5,77%

- → Rentabilidad nominal: +7% | Inflación: +10% (2022)

- → Rentabilidad real = (1,07 / 1,10) − 1 = −2,7% (¡pérdida real!)

El gráfico de rendimiento muestra la evolución nominal — recuerda compararlo con la inflación del período para obtener la rentabilidad real.

Cómo evitarlo

Acostúmbrate a calcular la rentabilidad real restando la inflación del período a la rentabilidad nominal. Para evaluaciones a largo plazo, utiliza siempre el IPCA europeo (Índice de Precios al Consumo Armonizado) como referencia.

Aprende a monitorizar la inflación de tu cartera con DonkyCapital →Bonus: Otros Errores Frecuentes

Además de los cinco errores principales, aquí hay otros comportamientos que comprometen la calidad del seguimiento de cartera:

- ⚠Rastrear solo un broker: Con varias cuentas en diferentes plataformas, quien solo agrega la principal no ve el panorama completo. La rentabilidad real es la del portafolio consolidado. Más información en la guía de seguimiento multi-broker.

- ⚠Actualizar los datos raramente: Una hoja de Excel actualizada una vez al mes no permite detectar desviaciones de asignación en tiempo real.

- ⚠Confundir P&L realizado y no realizado: La ganancia en papel no es ganancia hasta que no vendes. Tratarlos como equivalentes lleva a decisiones erróneas sobre cuándo liquidar una posición.

- ⚠No incluir la liquidez en la cartera: La liquidez disponible es capital que no genera rentabilidad. No incluirla en el cálculo distorsiona la asignación real y reduce artificialmente el rendimiento porcentual.

- ⚠Ignorar los impuestos sobre las plusvalías: En muchos países, las plusvalías realizadas están sujetas a impuestos. No considerar este tipo impositivo en el cálculo de la rentabilidad neta lleva a sobrestimar el resultado efectivo.

¿Estás Cometiendo Estos Errores? Lista de Verificación Completa

Usa esta lista de verificación para comprobar la calidad de tu sistema de seguimiento actual:

- ✓Registro cada transacción con la comisión exacta incluida

- ✓Uso TWRR (no ROI simple) para compararme con los benchmarks

- ✓Uso MWRR/IRR para entender la rentabilidad efectiva sobre mi capital

- ✓Registro cada dividendo recibido como transacción separada

- ✓Reinvierto los dividendos y registro la compra correspondiente

- ✓Conozco mi exposición total a divisas (% en USD, GBP, etc.)

- ✓Calculo la rentabilidad real restando la inflación del período

- ✓Agrego todos los brokers en una vista consolidada

- ✓Mantengo separados P&L realizado y no realizado

- ✓Incluyo la liquidez en el cálculo de la asignación total

- ✓Considero el impacto fiscal sobre las plusvalías en la rentabilidad neta

Si estás marcando todos estos puntos manualmente en Excel, considera que DonkyCapital gestiona todo esto automáticamente.

Herramientas que Previenen Estos Errores Automáticamente

La solución más eficaz para los cinco errores descritos es un software de seguimiento de cartera que gestione estos aspectos automáticamente. Veamos cómo DonkyCapital aborda cada uno de ellos.

✓ Comisiones

Cada importación CSV incluye las comisiones de transacción en el cálculo de la rentabilidad neta.

✓ Rentabilidad correcta

TWRR, TWRR anualizado y MWRR calculados automáticamente para cada cartera.

✓ Dividendos

Los dividendos se reconocen automáticamente al importar y se incluyen en el P&L realizado.

✓ Divisa

Rendimiento mostrado en la divisa de referencia de la cartera con conversión automática.

DonkyCapital separa automáticamente el P&L realizado y no realizado para cada posición.

DonkyCapital admite la importación desde Fineco, DeGiro, Scalable Capital, Directa y otros brokers europeos. Para saber cómo importar los datos de tu broker específico, consulta nuestras guías:

Preguntas Frecuentes

¿Estos errores también se aplican a quienes solo invierten en ETF?

Sí, los cinco se aplican a los inversores en ETF. Las comisiones de compra, el cálculo de rentabilidad con aportaciones periódicas (DCA), los dividendos distribuidos, la exposición a divisas de los ETF de réplica física y el impacto de la inflación en la rentabilidad real son aspectos relevantes para cualquier inversor, incluidos los de ETF.

¿El error de las comisiones también aplica a brokers con 'cero comisiones'?

Sí. Los brokers de cero comisiones suelen recuperar sus costes a través del spread en el precio de ejecución, el préstamo de valores o la conversión de divisas. Estos costes implícitos también deberían estimarse e incluirse en el análisis de rentabilidad neta.

¿Con qué frecuencia debo revisar estos parámetros?

Para comisiones y dividendos: en cada transacción. Para rentabilidad y asignación: al menos mensualmente. Para el efecto divisa y la inflación: trimestralmente es suficiente para la mayoría de los inversores minoristas.

¿Es posible corregir estos errores en una cartera ya existente?

Sí, pero requiere reconstruir el historial de transacciones con todos los detalles que faltan. Importando el CSV histórico de tu broker en DonkyCapital, el sistema recalcula automáticamente todas las métricas incluyendo los dividendos y comisiones presentes en la exportación.

¿Revisar la cartera cada día es perjudicial?

No necesariamente perjudicial en sentido absoluto, pero para la mayoría de los inversores minoristas es contraproducente. La investigación conductual muestra que cuanto más frecuentemente se observa la cartera, más se está expuesto a la "aversión miope a las pérdidas" — la tendencia a percibir las pérdidas a corto plazo de forma desproporcionada respecto a las ganancias. Esto aumenta la probabilidad de decisiones emocionales como vender durante las caídas. Una revisión semanal o mensual es generalmente suficiente para un inversor a largo plazo.

¿Qué es el sesgo del coste hundido en la inversión?

El sesgo del coste hundido (sunk cost fallacy) se produce cuando se sigue manteniendo un activo perdedor simplemente porque ya se ha invertido mucho en él — "no puedo vender ahora, ya he perdido demasiado". Es uno de los sesgos cognitivos más extendidos en finanzas. La realidad es que el dinero ya perdido no puede recuperarse manteniendo la posición: la decisión correcta debe basarse en las perspectivas futuras del activo, no en el precio de coste histórico. DonkyCapital muestra claramente el P&L separado por posición, ayudándote a evaluar cada activo de forma objetiva.

¿Cómo evito las ventas por pánico?

Las ventas por pánico — vender presas del pánico durante las caídas del mercado — son uno de los errores más costosos. Las estrategias más efectivas para evitarlo son: tener un plan de inversión escrito con reglas claras antes de que el mercado caiga; no mirar la cartera con demasiada frecuencia durante períodos de alta volatilidad; y recordar que las caídas históricas, incluso las más severas, siempre han sido seguidas de recuperaciones. Contar con un tracker como DonkyCapital que muestra el rendimiento a largo plazo (TWRR anualizado) ayuda a mantener la perspectiva correcta incluso en los momentos difíciles.

¿Por qué los inversores suelen quedar por debajo del índice?

Estudios sistemáticos como los de DALBAR muestran que la rentabilidad media del inversor minorista es significativamente inferior a la del índice en períodos de 10–20 años. Las causas principales son: el market timing (comprar tarde, vender pronto), los costes de transacción excesivos, la tendencia a perseguir rentabilidades pasadas y la escasa diversificación. La solución no es necesariamente batir al mercado, sino eliminarse como factor de riesgo mediante una estrategia pasiva y disciplinada con rebalanceo periódico.

¿Qué es el performance chasing y por qué es peligroso?

El performance chasing es la tendencia a comprar activos o fondos que acaban de registrar rentabilidades excepcionales, esperando que continúen superando al mercado. Es peligroso porque las rentabilidades pasadas no son predictivas de las futuras, y a menudo se compra exactamente cuando un activo ha alcanzado el pico de su ciclo. La investigación muestra que los fondos activos con las mejores rentabilidades de los últimos 3 años tienden a rendir por debajo de la media en los 3 años siguientes. La mejor manera de evitarlo es definir la estrategia de asignación de antemano y no modificarla en función de las rentabilidades recientes.

¿Cómo puede un tracker de cartera ayudarme a evitar decisiones emocionales?

Un buen tracker como DonkyCapital te proporciona datos objetivos que contrarrestan las reacciones emocionales: ver el TWRR anualizado a largo plazo durante una caída recuerda que las rentabilidades históricas tienden a recuperarse; separar el P&L realizado del no realizado evita confundir ganancias sobre el papel con ganancias reales; la comparación con el benchmark HICP ayuda a evaluar la rentabilidad real en lugar de reaccionar a los movimientos nominales. Los datos fríos y estructurados son el mejor antídoto contra las decisiones impulsivas.

Elimina Estos Errores de tu Cartera

DonkyCapital gestiona automáticamente comisiones, dividendos, tipo de cambio y métricas de rentabilidad correctas — para que puedas centrarte en las decisiones de inversión, no en los cálculos.

Acceder a DonkyCapital GratisAccesso gratuito gratuito · Sin tarjeta de crédito requerida