La Trampa del Market Timing: por qué el Rebalanceo es tu mejor aliado

En resumen

- ▸Market timing: intentar comprar en mínimos y vender en máximos falla demostrado a largo plazo.

- ▸Sesgos cognitivos: el miedo, la codicia y el FOMO distorsionan sistemáticamente las decisiones de inversión.

- ▸Coste real: perderse los 10 mejores días de bolsa en 20 años puede reducir el rendimiento final a la mitad.

- ▸Rebalanceo: una regla mecánica elimina las emociones y aprovecha la volatilidad a tu favor.

- ▸Alertas automáticas: DonkyCapital monitoriza la desviación del objetivo y te notifica solo cuando hay que actuar.

Cada vez que los mercados caen un 10 %, millones de inversores piensan lo mismo: «Quizás debería esperar a que se estabilice antes de comprar.» Y cuando suben: «Quizás es demasiado tarde — esperaré la próxima bajada.» Este bucle mental tiene un nombre: market timing. Y es uno de los errores más costosos que puede cometer un inversor.

La buena noticia es que existe una alternativa sistemática, basada en reglas en lugar de emociones: el rebalanceo periódico de la cartera. Esta guía explica por qué el market timing no funciona, qué sesgos cognitivos lo alimentan, cuánto cuesta en la práctica y cómo una estrategia mecánica de rebalanceo puede convertir la volatilidad de enemiga en aliada.

¿Qué es el Market Timing y por qué parece atractivo?

El market timing es la práctica de intentar anticipar los movimientos del mercado — comprar antes de las subidas y vender antes de las bajadas. En teoría suena razonable. El problema: nadie — ni siquiera gestores profesionales con equipos de analistas — lo consigue de forma consistente. El estudio SPIVA muestra que más del 90 % de los fondos activos no baten a su índice de referencia en 15 años. No porque los gestores sean incompetentes, sino porque el mercado ya incorpora toda la información disponible en los precios. El problema del market timing es estructural, no de competencia.

«Cada vez que sales del mercado debes tomar dos decisiones correctas seguidas: cuándo salir Y cuándo volver a entrar. Equivocarse en una sola anula cualquier ventaja potencial.» — un principio fundamental de las finanzas conductuales

En la práctica, el inversor medio que intenta hacer market timing no solo no bate al mercado — rinde sistemáticamente por debajo del inversor pasivo que simplemente se mantiene invertido.

¿Qué sesgos cognitivos alimentan el Market Timing?

Nuestro cerebro está programado evolutivamente para responder a amenazas inmediatas, no para razonar sobre probabilidades a largo plazo. Esto genera sesgos sistemáticos que llevan a los inversores a tomar malas decisiones justo en los momentos más críticos:

Aversión a las pérdidas

Una pérdida del 10 % se percibe como casi el doble de dolorosa que una ganancia equivalente (Kahneman & Tversky). Esto impulsa las ventas en pánico.

Sesgo de confirmación

Tras decidir salir del mercado, se buscan solo noticias que confirmen esa decisión. Las noticias positivas se ignoran.

FOMO (miedo a perderse algo)

Impulsa a comprar tras una fuerte subida — exactamente cuando los precios ya son elevados y el riesgo de corrección es alto.

Sesgo de recencia

Las tendencias recientes se proyectan al futuro: tras un crash se espera que continúe; tras una subida se piensa que nunca terminará.

Sesgo de anclaje

Se ancla mentalmente al precio de compra o máximo histórico y se espera el «punto de equilibrio» antes de vender, aunque los fundamentales hayan cambiado.

Exceso de confianza

Tras algunas operaciones afortunadas, se sobrestima la capacidad de previsión y se aumenta la frecuencia y el tamaño de las operaciones especulativas.

Reconocer estos sesgos es el primer paso para no ser víctima de ellos. Pero la sola conciencia no es suficiente: en momentos de fuerte estrés emocional, incluso los inversores más disciplinados ceden. La verdadera defensa es tener una regla mecánica definida de antemano — y una herramienta que te recuerde seguirla.

¿Cuánto cuesta realmente el Market Timing en datos reales?

JPMorgan publica cada año en su «Guide to the Markets» un análisis revelador sobre lo que ocurre a los inversores que se pierden solo los mejores días de bolsa — habitualmente por una salida emocional del mercado.

>90%

Fondos activos que no baten a su índice en 15 años (SPIVA)

−53%

Pérdida de rendimiento en 20 años por perderse los 10 mejores días (JPMorgan)

−1,5%/año

Brecha conductual media de los inversores vs. rendimiento del fondo (Morningstar)

La brecha conductual anual del 1,5 % puede parecer modesta, pero en un horizonte de 20 años supone una diferencia de rendimiento total superior al 30 %. Los mejores días de bolsa llegan a menudo justo después de los peores crashes — exactamente cuando el miedo empuja a los inversores fuera del mercado.

¿Cómo reemplaza el rebalanceo sistemático al Market Timing?

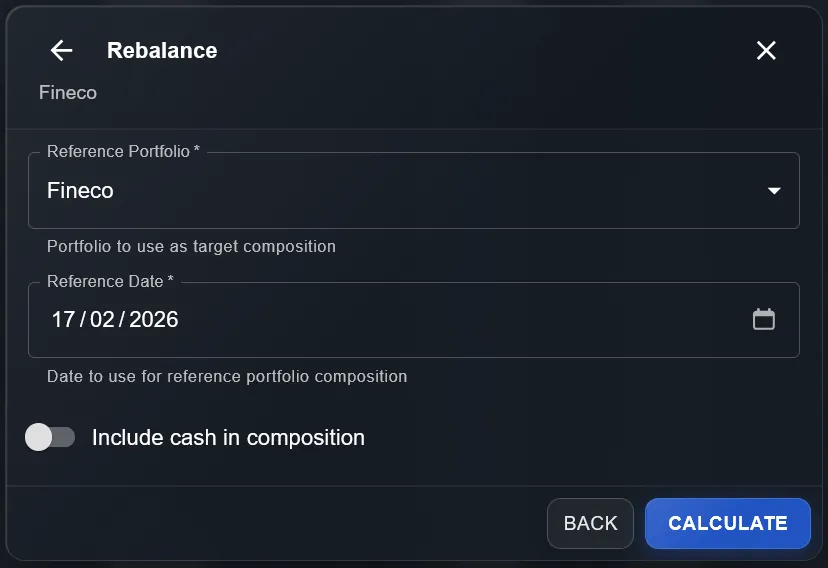

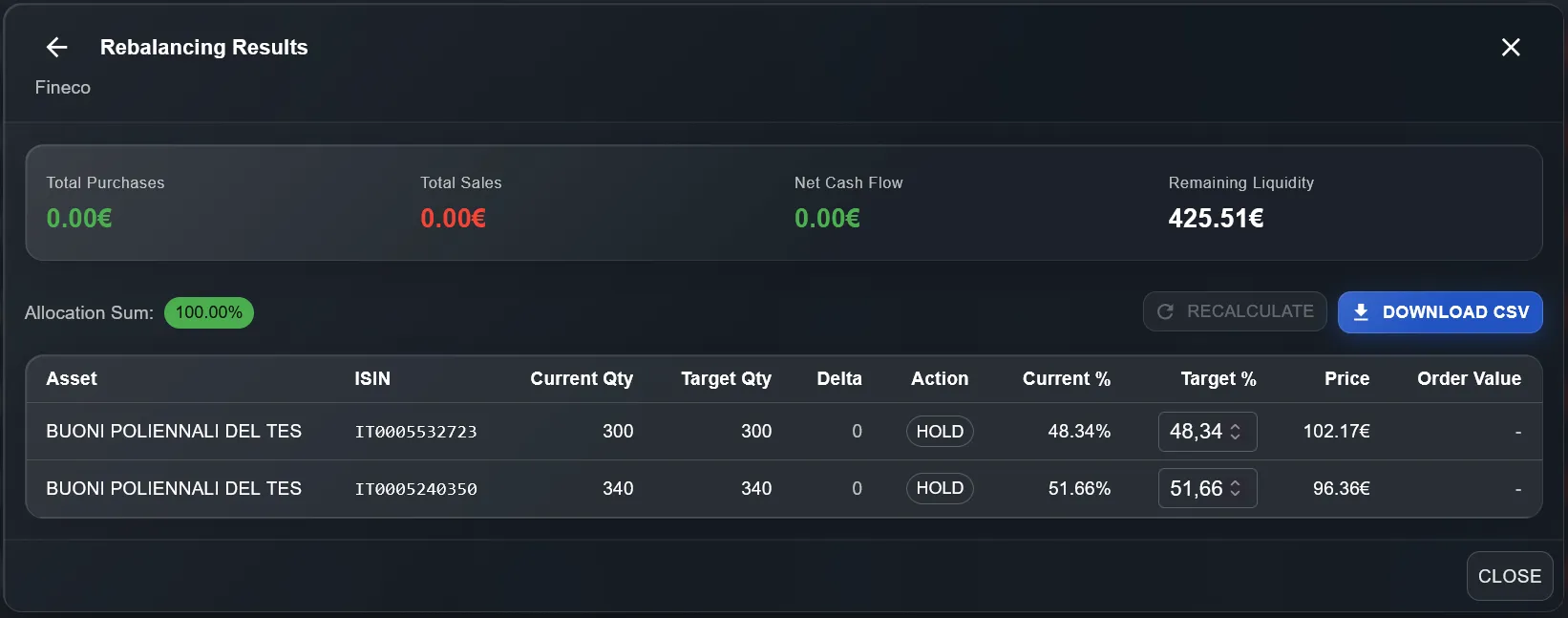

El rebalanceo es el opuesto emocional del market timing: en lugar de seguir emociones, sigue una regla mecánica. Defines de antemano una asignación objetivo (ej. 70 % renta variable, 30 % bonos) y actúas solo cuando la desviación supera un umbral predefinido (ej. 5 %). Esto significa comprar automáticamente lo que ha bajado y vender lo que ha subido — pero de forma sistemática, no especulativa.

DonkyCapital muestra la desviación actual de la asignación respecto al objetivo para cada clase de activo

Resultado tras el rebalanceo: la asignación vuelve al objetivo con las operaciones mínimas necesarias

A largo plazo, el rebalanceo puede añadir rendimiento a través del llamado «bonus de rebalanceo» — la captura sistemática de la volatilidad. Vender lo que ha superado el objetivo y comprar lo que ha caído por debajo es, en esencia, un «compra barato, vende caro» disciplinado sin riesgo de mala sincronización.

¿Cómo te ayuda DonkyCapital a evitar el Market Timing?

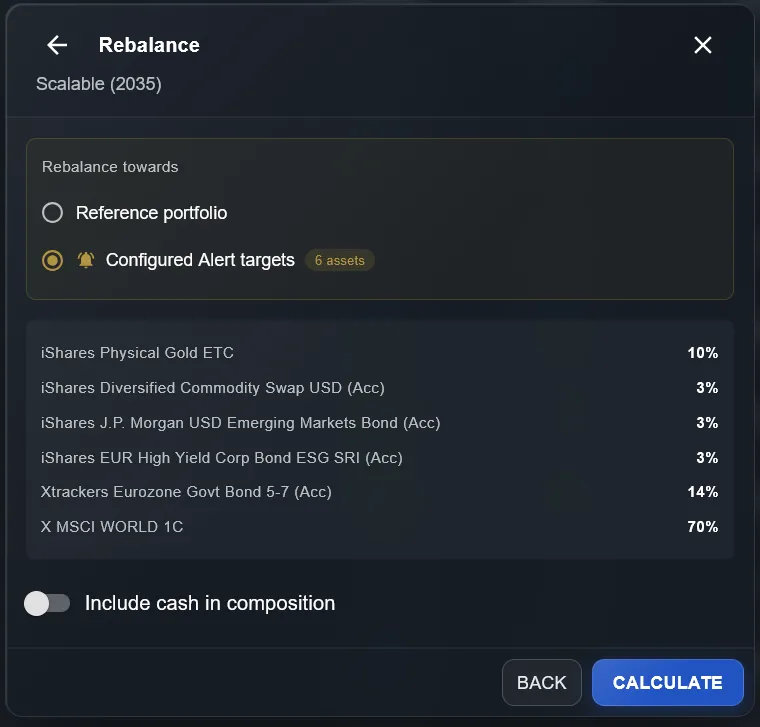

DonkyCapital está diseñado exactamente para esto: eliminar las emociones de la gestión de carteras. El sistema monitoriza en tiempo real la asignación efectiva de todas tus cuentas y brókers y la compara con tu asignación objetivo. Cuando la desviación supera el umbral que has definido, recibes una alerta automática — no una notificación alarmante, sino una señal precisa y accionable.

Alerta por clase de activo: DonkyCapital avisa cuando la renta variable supera o cae por debajo del umbral objetivo

Rebalanceo guiado por la alerta: el sistema sugiere las operaciones exactas para volver al objetivo

El resultado es una transformación radical del proceso de decisión: en lugar de preguntarte «¿debo comprar o vender ahora?» (market timing), te preguntas «¿mi cartera se ha desviado del objetivo?» (rebalanceo sistemático). La primera pregunta requiere predecir el futuro. La segunda solo requiere comparar dos números.

Preguntas Frecuentes sobre Market Timing y Rebalanceo

¿Funciona alguna vez el market timing, incluso para profesionales?

De forma consistente y reproducible: no. El propio Buffett apostó 1 millón de dólares a que ningún hedge fund batiría al S&P 500 en 10 años — y ganó.

¿Cuál es la diferencia concreta entre market timing y rebalanceo?

El market timing es reactivo y discrecional. El rebalanceo es proactivo y mecánico. El primero exige acertar dos veces. El segundo solo requiere disciplina.

¿Con qué frecuencia debo rebalancear mi cartera?

El enfoque más eficiente es basado en umbral: actuar cuando la asignación se desvía del objetivo en un importe predefinido, típicamente entre el 3 % y el 5 %.

¿Qué ocurre si nunca rebalanceo mi cartera?

A largo plazo la cartera se aleja del objetivo. Si la renta variable supera con creces a los bonos, el peso en acciones crece y estás expuesto a un riesgo mucho mayor del previsto.

¿Las alertas de rebalanceo de DonkyCapital reemplazan a un asesor financiero?

No para la planificación estratégica. Pero para el seguimiento operativo — vigilar desviaciones y recibir señales a tiempo — las alertas automáticas suelen ser más precisas.

¿Cómo resisto el impulso de vender todo durante una fuerte caída del mercado?

La clave es tener una regla definida antes de la caída. Si tu plan prevé rebalancear cuando la renta variable cae por debajo de un umbral, la caída se convierte en señal de compra.

¿Tiene el rebalanceo un coste fiscal por plusvalías realizadas?

Sí, vender activos revalorizados puede generar plusvalías sujetas a tributación. Una estrategia fiscalmente eficiente prioriza el rebalanceo mediante nuevas aportaciones y usa ventas solo ante desviaciones importantes o para compensar pérdidas.

Empieza a Rebalancear con Disciplina

Define tu asignación objetivo en DonkyCapital y recibe alertas automáticas cuando sea el momento de rebalancear — sin emociones, sin market timing.

Empezar gratis