Le Piège du Market Timing : pourquoi le Rééquilibrage est votre meilleur allié

En bref

- ▸Market timing : tenter d'acheter au plus bas et vendre au plus haut est démontré inefficace sur le long terme.

- ▸Biais cognitifs : peur, avidité et FOMO déforment systématiquement nos décisions d'investissement.

- ▸Coût réel : rater les 10 meilleurs jours de bourse en 20 ans peut diviser par deux le rendement final.

- ▸Rééquilibrage : une règle mécanique élimine l'émotion et tire profit de la volatilité.

- ▸Alertes automatiques : DonkyCapital surveille l'écart par rapport à la cible et vous notifie uniquement quand il faut agir.

Chaque fois que les marchés chutent de 10 %, des millions d'investisseurs pensent la même chose : « Peut-être devrais-je attendre que ça se stabilise avant d'acheter. » Et quand les marchés montent : « C'est peut-être trop tard — j'attends la prochaine baisse. » Cette boucle mentale a un nom : le market timing. Et c'est l'une des erreurs les plus coûteuses qu'un investisseur puisse commettre.

La bonne nouvelle est qu'il existe une alternative systématique, fondée sur des règles plutôt que sur les émotions : le rééquilibrage périodique du portefeuille. Ce guide explique pourquoi le market timing ne fonctionne pas, quels biais cognitifs l'alimentent, combien il coûte en pratique, et comment une stratégie mécanique de rééquilibrage peut transformer la volatilité d'ennemie en alliée.

Qu'est-ce que le Market Timing et pourquoi semble-t-il séduisant ?

Le market timing est la pratique consistant à anticiper les mouvements du marché — acheter avant les hausses et vendre avant les baisses. En théorie, cela paraît raisonnable. Le problème : personne — pas même les gestionnaires professionnels avec des équipes d'analystes — n'y parvient de façon durable. L'étude SPIVA montre que plus de 90 % des fonds actifs sous-performent leur indice de référence sur 15 ans. Non pas parce que les gérants sont incompétents, mais parce que le marché intègre déjà toutes les informations disponibles dans les prix. Le problème du market timing est structurel, pas technique.

« Chaque fois que vous sortez du marché, vous devez prendre deux bonnes décisions d'affilée : quand sortir ET quand revenir. Se tromper une seule fois annule tout l'avantage potentiel. » — un principe fondamental de la finance comportementale

En pratique, l'investisseur moyen qui tente le market timing ne bat pas seulement le marché — il sous-performe systématiquement l'investisseur passif qui reste simplement investi.

Quels biais cognitifs alimentent le Market Timing ?

Notre cerveau est programmé pour répondre aux menaces immédiates, pas pour raisonner sur des probabilités à long terme. Cela génère des biais systématiques qui poussent les investisseurs à prendre de mauvaises décisions aux moments les plus critiques :

Aversion aux pertes

Une perte de 10 % est perçue comme presque deux fois plus douloureuse qu'un gain équivalent (Kahneman & Tversky). Cela pousse à vendre dans la panique.

Biais de confirmation

Après avoir décidé de sortir du marché, on recherche uniquement les informations qui confirment cette décision. Les nouvelles positives sont ignorées.

FOMO (peur de rater)

Pousse à acheter après une forte hausse — exactement quand les prix sont déjà élevés et le risque de correction est important.

Biais de récence

Les tendances récentes sont projetées dans le futur : après un krach, on s'attend à d'autres baisses ; après une hausse, on pense qu'elle ne finira jamais.

Biais d'ancrage

On s'ancre mentalement au prix d'achat ou au sommet historique et on attend le « retour à zéro » avant de vendre, même si les fondamentaux ont changé.

Excès de confiance

Après quelques opérations heureuses, on surestime sa capacité de prévision et on augmente la fréquence et la taille des opérations spéculatives.

Reconnaître ces biais est la première étape pour ne pas en être victime. Mais la seule prise de conscience ne suffit pas : dans les moments de forte tension émotionnelle, même les investisseurs disciplinés cèdent. La vraie défense est d'avoir une règle mécanique définie à l'avance — et un outil qui vous rappelle de la suivre.

Combien coûte vraiment le Market Timing en données réelles ?

JPMorgan publie chaque année dans son « Guide to the Markets » une analyse particulièrement éclairante : que se passe-t-il pour les investisseurs qui ratent seulement les meilleurs jours de bourse — généralement à cause d'une sortie émotionnelle du marché ?

>90%

Fonds actifs sous-performant leur benchmark sur 15 ans (SPIVA)

−53%

Perte de rendement sur 20 ans en ratant les 10 meilleurs jours (JPMorgan)

−1,5%/an

Écart comportemental moyen des investisseurs vs. rendement du fonds (Morningstar)

L'écart comportemental annuel de 1,5 % peut sembler modeste, mais sur 20 ans il représente une différence de rendement total de plus de 30 %. Les meilleurs jours de bourse arrivent souvent juste après les krachs les plus sévères — exactement quand la peur pousse les investisseurs hors du marché.

Comment le rééquilibrage systématique remplace-t-il le Market Timing ?

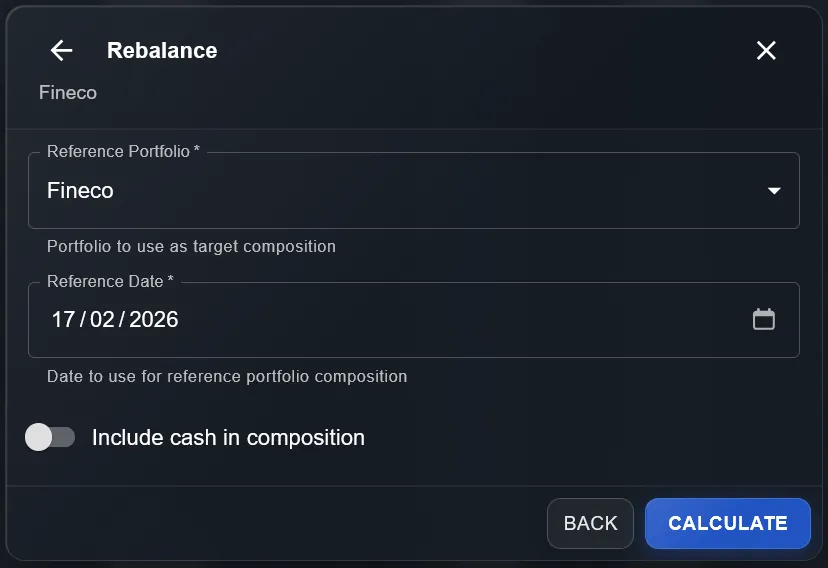

Le rééquilibrage est l'opposé émotionnel du market timing : au lieu de suivre les émotions, il suit une règle mécanique. Vous définissez à l'avance une allocation cible (ex. 70 % actions, 30 % obligations) et vous n'intervenez que lorsque l'écart dépasse un seuil prédéfini (ex. 5 %). Cela signifie acheter automatiquement ce qui a baissé et vendre ce qui a monté — mais de façon systématique, non spéculative.

DonkyCapital affiche l'écart actuel de l'allocation par rapport à la cible pour chaque classe d'actifs

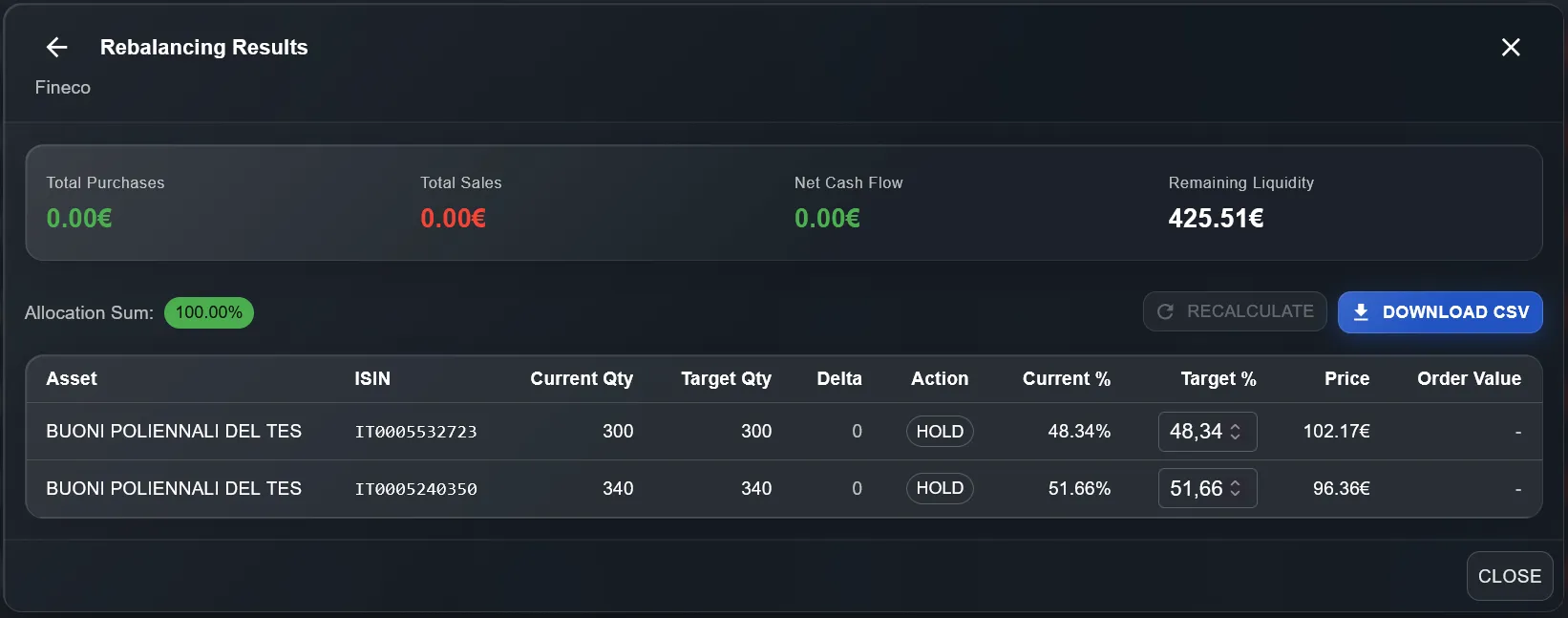

Résultat après rééquilibrage : l'allocation revient à la cible avec les opérations minimales nécessaires

À long terme, le rééquilibrage peut ajouter du rendement grâce au « bonus de rééquilibrage » — la capture systématique de la volatilité. Vendre ce qui a dépassé la cible et acheter ce qui est tombé en dessous est, en essence, un « achetez bas, vendez haut » discipliné sans risque de mauvais timing.

Comment DonkyCapital vous aide-t-il à éviter le Market Timing ?

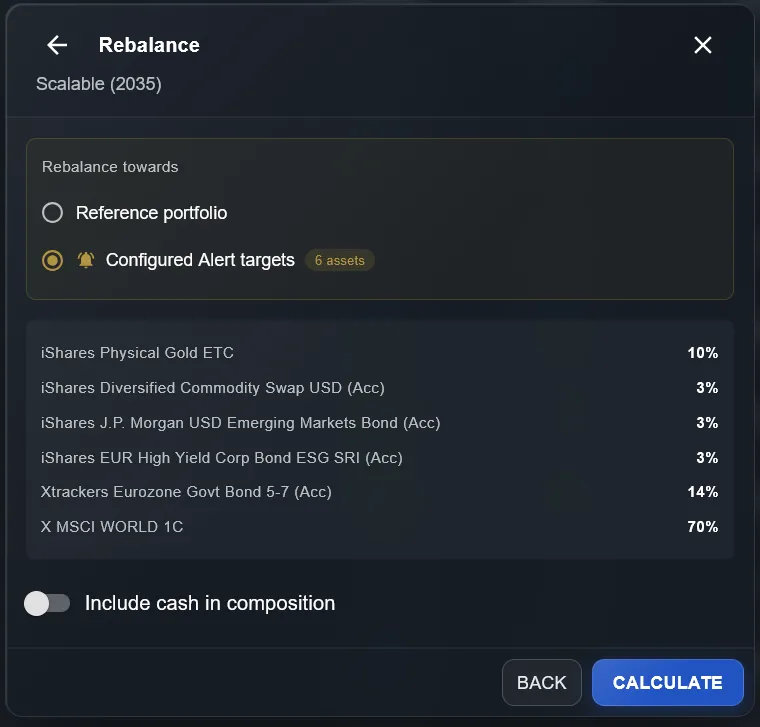

DonkyCapital est conçu exactement pour ça : supprimer les émotions de la gestion de portefeuille. Le système surveille en temps réel l'allocation effective de tous vos comptes et courtiers et la compare à votre allocation cible. Lorsqu'un écart dépasse votre seuil défini, vous recevez une alerte automatique — pas une notification alarmante, mais un signal précis et actionnable.

Alerte par classe d'actifs : DonkyCapital signale quand les actions dépassent ou tombent sous le seuil cible

Rééquilibrage guidé par l'alerte : le système propose les opérations exactes pour revenir à la cible

Le résultat est une transformation radicale du processus décisionnel : au lieu de demander « dois-je acheter ou vendre maintenant ? » (market timing), vous demandez « mon portefeuille a-t-il dérivé de sa cible ? » (rééquilibrage systématique). La première question exige de prédire l'avenir. La seconde ne nécessite que de comparer deux chiffres.

Questions Fréquentes sur le Market Timing et le Rééquilibrage

Le market timing fonctionne-t-il parfois, même pour les professionnels ?

De façon durable et reproductible : non. Buffett a lui-même parié 1 million de dollars qu'aucun hedge fund ne battrait le S&P 500 sur 10 ans — et il a gagné.

Quelle est la différence concrète entre market timing et rééquilibrage ?

Le market timing est réactif et discrétionnaire. Le rééquilibrage est proactif et mécanique. Le premier exige d'avoir deux fois raison. Le second ne demande que de la discipline.

À quelle fréquence dois-je rééquilibrer mon portefeuille ?

L'approche la plus efficace est basée sur le seuil : agir lorsque l'allocation s'écarte de la cible d'un montant prédéfini, typiquement 3 à 5 %.

Que se passe-t-il si je ne rééquilibre jamais mon portefeuille ?

À long terme, le portefeuille dérive de sa cible. Si les actions surperforment nettement les obligations, la part actions augmente et vous êtes bien plus exposé au risque que prévu.

Les alertes de rééquilibrage de DonkyCapital remplacent-elles un conseiller financier ?

Pas pour la planification stratégique. Mais pour le suivi opérationnel — surveiller les écarts et recevoir des signaux rapidement — les alertes automatiques sont souvent plus précises.

Comment résister à l'envie de tout vendre lors d'un fort krach ?

La clé est d'avoir une règle définie avant le krach. Si votre plan prévoit de rééquilibrer lorsque les actions baissent sous un seuil, le krach devient un signal d'achat, pas de vente.

Le rééquilibrage a-t-il un coût fiscal lié aux plus-values réalisées ?

Oui, vendre des actifs appréciés peut déclencher des plus-values imposables. Une stratégie fiscalement efficace privilégie le rééquilibrage via de nouveaux apports et n'utilise les ventes qu'en cas d'écart significatif ou de pertes à compenser.

Commencez à Rééquilibrer avec Discipline

Définissez votre allocation cible sur DonkyCapital et recevez des alertes automatiques quand il est temps de rééquilibrer — sans émotion, sans market timing.

Demander l'inscription gratuite