5 Erreurs Fatales de Suivi de Portefeuille (Qui Coûtent des Milliers d'Euros)

TL;DR (En résumé)

- ▸Erreur 1 : Utiliser le rendement nominal du courtier au lieu du TWRR — surestime ou sous-estime les résultats réels.

- ▸Erreur 2 : Ne pas se comparer à des benchmarks — sans référence, impossible de savoir si on sous-performe le marché.

- ▸Erreur 3 : Ignorer l'inflation — un rendement de 3% avec une inflation de 4% est une perte réelle de 1%.

- ▸Erreur 4 : Ne pas suivre les dividendes séparément — confond le rendement en capital avec le rendement total.

- ▸Erreur 5 : Ne pas rééquilibrer — la dérive du portefeuille modifie le profil de risque initial dans le temps sans qu'on s'en aperçoive.

En analysant des centaines de portefeuilles importés dans DonkyCapital, un schéma récurrent apparaît : la plupart des investisseurs particuliers font les mêmes erreurs systématiques dans le suivi de leurs investissements. Des erreurs qui semblent inoffensives prises isolément mais qui, cumulées dans le temps, peuvent coûter des milliers d'euros en rendement perdu ou en mauvaises décisions prises sur la base de données incorrectes.

Dans cet article, nous analysons les 5 erreurs les plus critiques, avec des exemples chiffrés concrets et des solutions pratiques. Pour chacune, nous verrons également comment DonkyCapital les prévient automatiquement.

Index des erreurs

Ignorer les Frais de Transaction

Les frais de transaction semblent négligeables pris individuellement — €2, €5, €10 par ordre. Mais cumulés dans le temps et comparés au capital qu'ils auraient pu générer s'ils avaient été réinvestis, ils deviennent un coût significatif que la plupart des investisseurs ne suivent jamais.

Impact réel — exemple chiffré

- → Plan d'accumulation mensuel sur ETF : 2 ordres/mois à €5 chacun = €120/an

- → Sur un portefeuille de €30 000, €120/an = −0,40% de rendement réel chaque année

- → Sur 20 ans, ces €120/an investis à 7% = plus de €5 200 de capital perdu

- → En ajoutant le TER moyen des ETF actifs (1,5% vs 0,2% pour un ETF passif) : la différence sur €30 000 en 20 ans dépasse €15 000

Le problème n'est pas seulement le coût en lui-même : sans les suivre, impossible de calculer le rendement net réel et de le comparer correctement entre différents courtiers ou produits financiers.

Le registre complet des transactions est le point de départ pour suivre correctement les frais et les coûts.

Comment l'éviter

Enregistrez chaque transaction en incluant le montant exact des frais. DonkyCapital agrège automatiquement les coûts dans le calcul du rendement net — vous pouvez ainsi voir le vrai coût de votre portefeuille, pas seulement le gain brut.

Calculer le Rendement Incorrectement

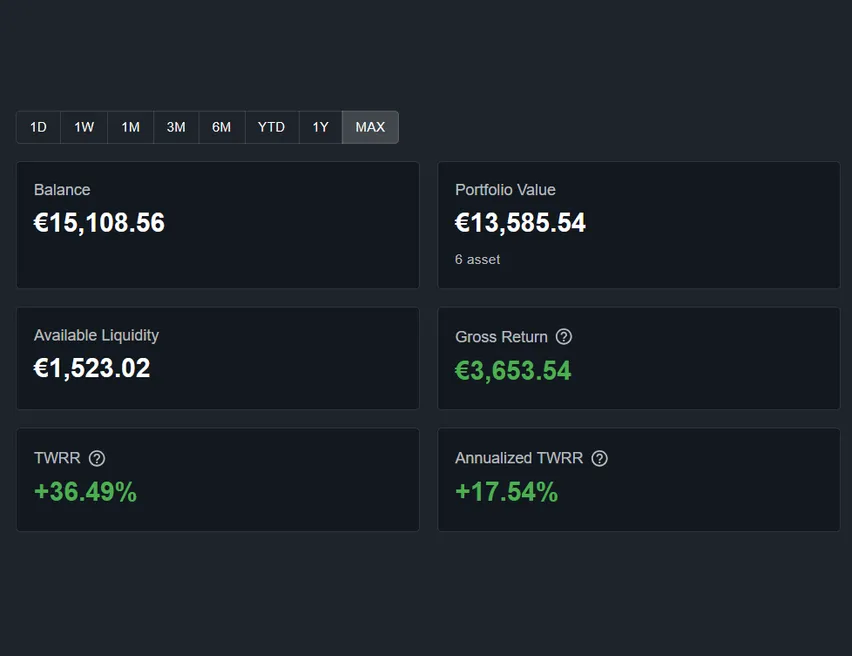

Votre courtier affiche +83% de performance. Mais gagnez-vous vraiment +83% par an ? Presque certainement non. Le chiffre que les courtiers affichent par défaut est le ROI simple : la différence entre la valeur actuelle et le capital total investi, sans tenir compte du moment où les montants individuels ont été investis.

Si vous avez effectué des versements périodiques au fil des années, le ROI simple peut être très trompeur par rapport au rendement annualisé réel.

Exemple pratique

- → Portefeuille avec TWRR +83% depuis la date d'ouverture

- → Le même portefeuille a un TWRR annualisé de +33,5% par an

- → Et un MWRR de +56% — le rendement effectif sur votre capital spécifique

- → Un investisseur qui ne lit que '+83%' et pense faire +83% par an fait une erreur énorme dans ses projections

DonkyCapital affiche TWRR, TWRR annualisé et rendement brut séparément — vous ne confondrez jamais les données.

Comment l'éviter

Utilisez toujours le TWRR pour vous comparer aux benchmarks et le MWRR/IRR pour comprendre le rendement effectif sur votre capital. Approfondissez les différences dans notre guide sur le ROI, TWR et IRR.

Ne Pas Suivre les Dividendes Réinvestis

Les dividendes sont souvent considérés comme un "bonus" — un extra qui arrive chaque trimestre et est encaissé sans être correctement comptabilisé. C'est l'une des erreurs les plus coûteuses sur le long terme.

Historiquement, les dividendes ont contribué à plus de 40% du rendement total du S&P 500 sur les 50 dernières années. Ne pas les suivre signifie sous-estimer énormément la performance réelle et perdre la visibilité sur l'effet des intérêts composés sur le long terme.

Impact réel — exemple chiffré

- → Vous détenez 100 actions Apple. Dividende trimestriel : €0,25/action = €25 par trimestre

- → €100/an réinvestis dans Apple pendant 15 ans à 12% annuel = €547 supplémentaires

- → Sur un portefeuille de €50 000 avec un rendement en dividendes de 2% : €1 000/an non suivis

- → Sur 20 ans à 7% de croissance : plus de €40 000 de rendement invisible

Notez que dans l'image des transactions ci-dessus, le dividende Apple du 18 janvier 2024 (€25,00) est clairement enregistré comme entrée séparée. Sans ce niveau de détail, votre calcul de performance est incomplet.

Comment l'éviter

Enregistrez chaque paiement de dividende comme une transaction séparée. Si vous les réinvestissez, enregistrez également l'achat correspondant. DonkyCapital inclut les dividendes dans le calcul du rendement total et du P&L réalisé automatiquement, sans configuration supplémentaire.

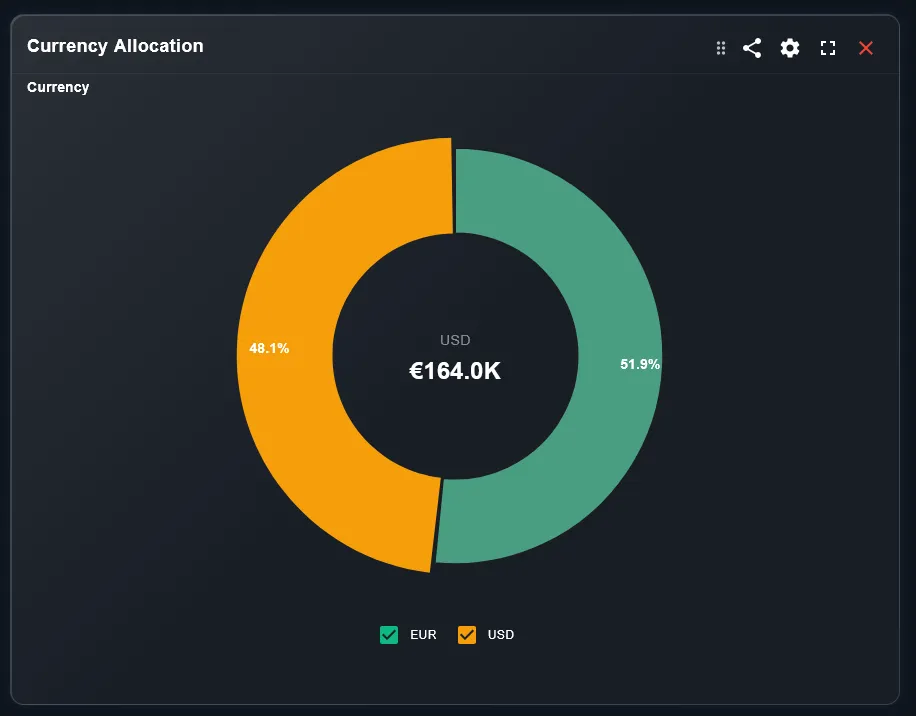

Ignorer le Risque de Change

La plupart des investisseurs européens détiennent des ETF ou des actions libellés en dollars — S&P 500, Nasdaq, actions tech américaines. Mais beaucoup ne tiennent pas compte de ce qui se passe lorsque le taux de change EUR/USD évolue significativement.

Exemple pratique — double effet de change

- → Vous achetez un ETF S&P 500 quand EUR/USD = 1,05

- → L'ETF monte de +20% en USD au cours de l'année

- → Pendant ce temps, EUR/USD monte à 1,15 (l'EUR s'apprécie de ~9,5%)

- → Votre rendement en EUR : 1,20 / 1,095 − 1 = +9,6% (pas +20%)

- → Vous avez "perdu" plus de 10 points de pourcentage de rendement à cause du taux de change

Le phénomène fonctionne aussi en sens inverse : un euro faible amplifie les gains sur les actifs en USD. L'important est de savoir quelle exposition de change vous avez — et de la surveiller dans le temps.

Connaître la composition du portefeuille par classe d'actifs et zone géographique aide à évaluer l'exposition aux devises.

Comment l'éviter

Surveillez l'allocation en devises de votre portefeuille et calculez toujours le rendement dans votre devise de référence (EUR). Considérez si une quote-part de couverture de change est appropriée pour votre stratégie — surtout si vous avez une exposition >50% en USD.

Ne Pas Tenir Compte de l'Inflation

Le portefeuille a progressé de +10% cette année. Excellent résultat, non ? Cela dépend. Si l'inflation sur la même période était de 4%, votre rendement réel — celui qui compte vraiment en termes de pouvoir d'achat — n'était que de +5,8%.

Dans les années 2021-2023, l'inflation européenne a atteint des pics de 10%. Un portefeuille ayant retourné +7% en 2022 aurait en réalité perdu du pouvoir d'achat en termes réels. Ignorer cette donnée signifie surestimer systématiquement son patrimoine.

Formule du rendement réel

- → Rendement nominal : +10% | Inflation : +4%

- → Rendement réel = (1,10 / 1,04) − 1 = +5,77%

- → Rendement nominal : +7% | Inflation : +10% (2022)

- → Rendement réel = (1,07 / 1,10) − 1 = −2,7% (perte réelle !)

Le graphique de performance montre l'évolution nominale — pensez à la comparer avec l'inflation de la période pour obtenir le rendement réel.

Comment l'éviter

Prenez l'habitude de calculer le rendement réel en soustrayant l'inflation de la période du rendement nominal. Pour les évaluations à long terme, utilisez toujours l'IPCH européen (Indice des Prix à la Consommation Harmonisé) comme référence.

Découvrez comment suivre l'inflation de votre portefeuille avec DonkyCapital →Bonus : Autres Erreurs Fréquentes

Au-delà des cinq erreurs principales, voici d'autres comportements qui compromettent la qualité du suivi de portefeuille :

- ⚠Suivre un seul courtier: Avec plusieurs comptes sur différentes plateformes, celui qui n'agrège que le principal ne voit pas l'image complète. La vraie performance est celle du portefeuille consolidé. En savoir plus dans le guide du suivi multi-courtiers.

- ⚠Mettre à jour les données rarement: Une feuille Excel mise à jour une fois par mois ne permet pas de détecter les dérives d'allocation en temps réel.

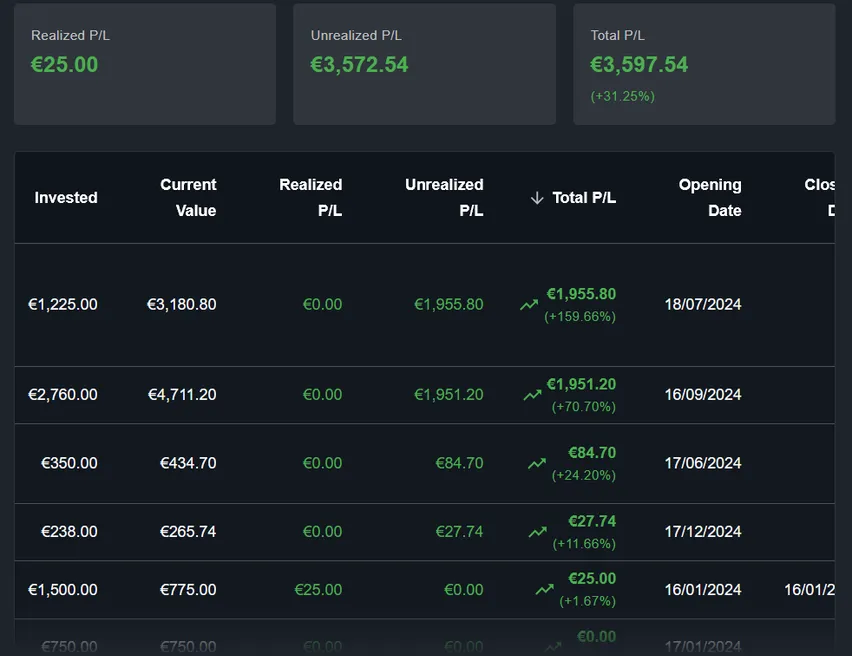

- ⚠Confondre P&L réalisé et non réalisé: Le gain sur le papier n'est pas un gain tant qu'on ne vend pas. Les traiter comme équivalents conduit à de mauvaises décisions sur le moment de liquider une position.

- ⚠Ne pas inclure les liquidités dans le portefeuille: Les liquidités disponibles sont du capital qui ne rapporte pas. Ne pas les inclure dans le calcul fausse l'allocation réelle et réduit artificiellement la performance en pourcentage.

- ⚠Ignorer les impôts sur les plus-values: Dans de nombreux pays, les plus-values réalisées sont imposées. Ne pas prendre en compte ce taux dans le calcul du rendement net conduit à surestimer le résultat effectif.

Check-list Complète : Faites-Vous Ces Erreurs ?

Utilisez cette check-list pour vérifier la qualité de votre système de suivi actuel :

- ✓J'enregistre chaque transaction avec les frais exacts inclus

- ✓J'utilise le TWRR (pas le ROI simple) pour me comparer aux benchmarks

- ✓J'utilise le MWRR/IRR pour comprendre le rendement effectif sur mon capital

- ✓J'enregistre chaque dividende reçu comme transaction séparée

- ✓Je réinvestis les dividendes et enregistre l'achat correspondant

- ✓Je connais mon exposition totale en devises (% en USD, GBP, etc.)

- ✓Je calcule le rendement réel en soustrayant l'inflation de la période

- ✓J'agrège tous les courtiers dans une vue consolidée

- ✓Je maintiens séparés P&L réalisé et non réalisé

- ✓J'inclus les liquidités dans le calcul de l'allocation totale

- ✓Je tiens compte de l'impact fiscal sur les plus-values dans le rendement net

Si vous cochez tous ces points manuellement sur Excel, sachez que DonkyCapital gère tout cela automatiquement.

Outils qui Préviennent Ces Erreurs Automatiquement

La solution la plus efficace pour les cinq erreurs décrites est un logiciel de suivi de portefeuille qui gère ces aspects automatiquement. Voyons comment DonkyCapital aborde chacun d'eux.

✓ Frais

Chaque import CSV inclut les frais de transaction dans le calcul du rendement net.

✓ Rendement correct

TWRR, TWRR annualisé et MWRR calculés automatiquement pour chaque portefeuille.

✓ Dividendes

Les dividendes sont automatiquement reconnus lors de l'import et inclus dans le P&L réalisé.

✓ Devise

Performance affichée dans la devise de référence du portefeuille avec conversion automatique.

DonkyCapital sépare automatiquement P&L réalisé et non réalisé pour chaque position.

DonkyCapital prend en charge l'import depuis Fineco, DeGiro, Scalable Capital, Directa et d'autres courtiers européens. Pour savoir comment importer les données de votre courtier spécifique, consultez nos guides :

Questions Fréquentes

Ces erreurs s'appliquent-elles aussi aux investisseurs en ETF uniquement ?

Oui, les cinq s'appliquent aux investisseurs en ETF. Les frais d'achat, le calcul du rendement avec des versements périodiques (DCA), les dividendes distribués, l'exposition aux devises des ETF à réplication physique et l'impact de l'inflation sur le rendement réel sont des aspects pertinents pour tout investisseur, ETF inclus.

L'erreur sur les frais s'applique-t-elle aussi aux courtiers 'zéro commission' ?

Oui. Les courtiers zéro commission récupèrent souvent leurs coûts via des spreads sur le prix d'exécution, le prêt de titres ou la conversion de devises. Ces coûts implicites devraient également être estimés et inclus dans l'analyse du rendement net.

À quelle fréquence dois-je vérifier ces paramètres ?

Pour les frais et dividendes : à chaque transaction. Pour le rendement et l'allocation : au moins mensuellement. Pour les effets de change et l'inflation : trimestriellement est suffisant pour la plupart des investisseurs particuliers.

Est-il possible de corriger ces erreurs sur un portefeuille existant ?

Oui, mais cela nécessite de reconstruire l'historique des transactions avec tous les détails manquants. En important le CSV historique de votre courtier dans DonkyCapital, le système recalcule automatiquement toutes les métriques en incluant les dividendes et les frais présents dans l'export.

Vérifier son portefeuille chaque jour est-il nuisible ?

Pas nécessairement nuisible dans l'absolu, mais pour la plupart des investisseurs particuliers, c'est contre-productif. La recherche comportementale montre que plus on observe son portefeuille fréquemment, plus on est exposé à l'« aversion myopique aux pertes » — la tendance à percevoir les pertes à court terme de manière disproportionnée par rapport aux gains. Cela augmente la probabilité de décisions émotionnelles telles que vendre lors des baisses. Une vérification hebdomadaire ou mensuelle est généralement suffisante pour un investisseur à long terme.

Qu'est-ce que le biais des coûts irrécupérables en investissement ?

Le biais des coûts irrécupérables (sunk cost fallacy) se produit lorsqu'on continue à détenir un actif perdant uniquement parce qu'on y a déjà beaucoup investi — « Je ne peux pas vendre maintenant, j'ai déjà trop perdu ». C'est l'un des biais cognitifs les plus répandus en finance. La vérité est que l'argent déjà perdu ne peut pas être récupéré en maintenant la position : la décision correcte doit être basée sur les perspectives futures de l'actif, et non sur le prix de revient historique. DonkyCapital affiche clairement le P&L séparé par position, vous aidant à évaluer chaque actif objectivement.

Comment éviter la vente panique ?

La vente panique — vendre sous l'effet de la panique lors des baisses de marché — est l'une des erreurs les plus coûteuses. Les stratégies les plus efficaces pour l'éviter sont : avoir un plan d'investissement écrit avec des règles claires avant que le marché ne baisse ; ne pas surveiller le portefeuille trop fréquemment pendant les périodes de forte volatilité ; et se rappeler que les baisses historiques, même les plus sévères, ont toujours été suivies de récupérations. Avoir un tracker comme DonkyCapital qui affiche la performance à long terme (TWRR annualisé) aide à maintenir la bonne perspective même dans les moments difficiles.

Pourquoi les investisseurs sous-performent-ils souvent l'indice ?

Des études systématiques comme celles de DALBAR montrent que le rendement moyen de l'investisseur particulier est significativement inférieur au rendement de l'indice sur des périodes de 10 à 20 ans. Les causes principales sont : le market timing (acheter tard, vendre tôt), les frais de transaction excessifs, la tendance à courir après les rendements passés et la faible diversification. La solution n'est pas nécessairement de battre le marché, mais de s'éliminer en tant que facteur de risque grâce à une stratégie passive et disciplinée avec un rééquilibrage périodique.

Qu'est-ce que le performance chasing et pourquoi est-il dangereux ?

Le performance chasing est la tendance à acheter des actifs ou des fonds qui viennent d'afficher des rendements exceptionnels, en espérant qu'ils continueront à surperformer. C'est dangereux car les rendements passés ne sont pas prédictifs des futurs, et on achète souvent exactement quand un actif a atteint le pic de son cycle. La recherche montre que les fonds actifs avec les meilleurs rendements des 3 dernières années tendent à sous-performer lors des 3 années suivantes. La meilleure façon de l'éviter est de définir la stratégie d'allocation à l'avance et de ne pas la modifier en fonction des performances récentes.

Comment un tracker de portefeuille peut-il aider à éviter les décisions émotionnelles ?

Un bon tracker comme DonkyCapital fournit des données objectives qui contrebalancent les réactions émotionnelles : voir le TWRR annualisé à long terme lors d'une baisse rappelle que les rendements historiques tendent à se récupérer ; séparer le P&L réalisé du non réalisé évite de confondre les gains sur le papier avec les gains réels ; la comparaison avec le benchmark HICP aide à évaluer le rendement réel plutôt que de réagir aux mouvements nominaux. Des données froides et structurées sont le meilleur antidote aux décisions impulsives.

Éliminez Ces Erreurs de Votre Portefeuille

DonkyCapital gère automatiquement les frais, les dividendes, les taux de change et les métriques de rendement correctes — afin que vous puissiez vous concentrer sur les décisions d'investissement, pas sur les calculs.

Accéder à DonkyCapital GratuitementAccesso gratuito gratuit · Aucune carte de crédit requise