Hoe Plan Je Financiële Onafhankelijkheid: De SMART-Doelenmethode

Samenvatting

- ▸Financiële onafhankelijkheid betekent dat je activa genoeg rendement genereren om je uitgaven te dekken.

- ▸SMART-doelen maken het plan concreet, meetbaar en tijdgebonden.

- ▸Je FI-getal = jaarlijkse uitgaven × 25 (de 4%-regel).

- ▸Er zijn drie niveaus van FI: Coast FIRE, Lean FIRE en Fat FIRE — kies wat bij jouw levensstijl past.

- ▸DonkyCapital laat je het doel instellen en de voortgang in real-time volgen.

Financiële onafhankelijkheid — het vermogen om te leven zonder afhankelijk te zijn van een salaris — is het levensdoel van een groeiend aantal mensen wereldwijd. Maar het willen zijn is niet genoeg: je hebt een plan nodig.

Hier komt de SMART-methode in beeld — een framework uit projectmanagement, toegepast op persoonlijke beleggingsplanning. In deze gids leggen we uit hoe je die toepast op jouw FI-reis, van het berekenen van jouw getal tot het volgen van de voortgang met specifieke tools.

Wat Is Financiële Onafhankelijkheid?

Financiële onafhankelijkheid betekent niet per se stoppen met werken. Het betekent het punt bereiken waarop je activa — dividenden, huur, rente, koerswinsten — genoeg inkomen genereren om je jaarlijkse uitgaven te dekken zonder het kapitaal op te eten. Er zijn drie hoofdvormen:

Coast FIRE

Je hebt genoeg gespaard zodat samengestelde rente het werk doet. Geen extra bijdragen nodig — gewoon laten groeien.

Lean FIRE

FI met lage uitgaven. Numeriek toegankelijker, maar vereist een spaarzame levensstijl na het pensioen.

Fat FIRE

FI met comfortabele of hoge uitgaven. Vereist meer kapitaal, maar behoud je huidige levensstijl.

Ongeacht het niveau dat je kiest, het planningsproces is hetzelfde: doelen stellen, het getal berekenen, een plan maken en de voortgang bijhouden.

Hoe Werkt de SMART-Methode?

SMART is een acroniem: elke letter definieert een eigenschap die een geldig financieel doel moet hebben. Hier toegepast op de FI-context:

Specifiek

"Ik wil € 750.000 opbouwen in gediversifieerde ETF's om € 30.000/jaar aan uitgaven te dekken."

Meetbaar

"Ik volg maandelijks de voortgang: momenteel zit ik op € 187.000 (25% van het doel)."

Haalbaar

"Met een maandelijkse besparing van € 1.500 en een historisch rendement van 7% bereik ik het doel in 18 jaar."

Relevant

"Dit doel is relevant omdat ik hierdoor op mijn 52ste niet meer hoef te werken."

Tijdgebonden

"Deadline: december 2042. Tussendoel: € 375.000 in 2035."

Het verschil met een vaag "ik wil rijk worden" is enorm. Een SMART-doel wordt een projectplan met KPI's, deadlines en de mogelijkheid tot bijsturing.

Hoe Bereken Je Jouw FI-Getal

Het "FI-getal" is het totale kapitaal dat je moet opbouwen om financieel onafhankelijk te zijn. De meest gebruikte formule is gebaseerd op de 4%-regel:

Formule

FI-Getal = Jaarlijkse Uitgaven × 25

Voorbeeld: als je uitgaven € 28.000/jaar zijn → heb je € 700.000 nodig. Een opnamepercentage van 4% garandeert statistisch gezien dat de portefeuille minstens 30 jaar meegaat.

Inflatie, belastingen en de samenstelling van de portefeuille kunnen het werkelijke getal beïnvloeden. Een veiligheidsmarge van 10-20% is altijd verstandig. Als je liever conservatief bent, gebruik dan een tarief van 3,5% (vermenigvuldiger 28,6).

Tools om de Voortgang te Volgen

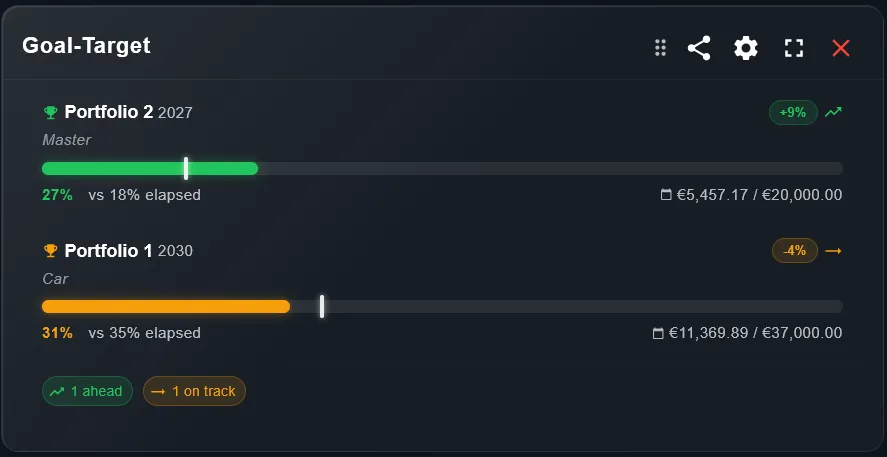

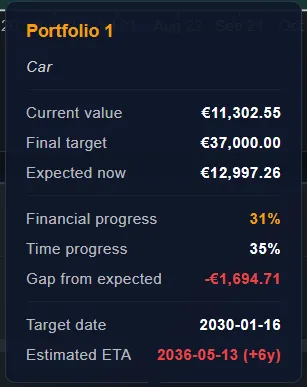

Het doel stellen is slechts het begin. De sleutel tot het bereiken van FI is consistent bijhouden — periodiek controleren of je op koers ligt en aanpassen waar nodig. DonkyCapital is hiervoor ontworpen: het aggregeert al je brokers en accounts, berekent je geïnvesteerd nettovermogen en vergelijkt dat met het ingestelde doel.

Doelwidget: overzicht van de voortgang ten opzichte van het FI-doel.

Doeldetails: opbouwhistorie en projectie.

Een van de meest voorkomende fouten is stoppen met bijhouden wanneer de markt daalt. Juist dan — wanneer het dashboard minder toont — is het belangrijk het perspectief te bewaren: een tijdelijke daling van 20% vertraagt jouw FI-datum niet met 20%, want je blijft bijdragen tegen lagere prijzen.

Doelwaarde: instelling van jouw persoonlijke FI-getal.

Doelrendement: jaarlijks rendement nodig om het doel op tijd te halen.

DonkyCapital berekent automatisch de afstand in procenten en in absolute waarde, en stuurt meldingen wanneer de samenstelling van de portefeuille afwijkt van het doel.

Het Plan Bouwen: SMART-Doelen Checklist

Om alles concreet te maken, hier een operationele checklist die je direct kunt gebruiken:

SMART-doel checklist

- ✓✅ Huidige jaarlijkse uitgaven berekenen (en verwachte bij FI)

- ✓✅ FI-Getal bepalen (uitgaven × 25)

- ✓✅ Streefdatum instellen (tijdstempel)

- ✓✅ Benodigde maandelijkse bijdrage berekenen

- ✓✅ Activaspreiding selecteren (risicoprofiel)

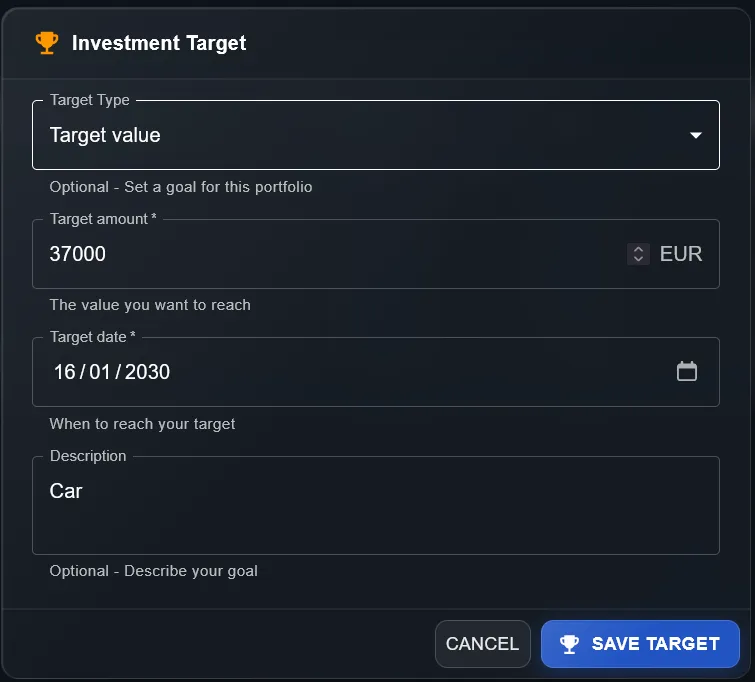

- ✓✅ Doel instellen in DonkyCapital met de streefwaarde

- ✓✅ Afwijkingswaarschuwingen instellen om te herbalanceren wanneer nodig

- ✓✅ Plan halfjaarlijks herzien (bijwerken bij levensveranderingen)

Veelgestelde Vragen

Wat is het verschil tussen FIRE en financiële onafhankelijkheid?

FIRE (Financial Independence, Retire Early) is een specifieke versie van FI die gericht is op vroegpensioen. FI is breder: je kunt FI zijn en toch blijven werken — uit keuze, niet uit noodzaak.

Hoe lang duurt het gemiddeld om financieel onafhankelijk te worden?

Dat hangt af van de spaarquote. 10% sparen duurt doorgaans 40+ jaar. 30% kan FI in 25-28 jaar bereiken. 50%+ kan het in 15-17 jaar halen.

Geldt de 4%-regel ongeacht het land waar je woont?

De 4%-regel ontstond in de Amerikaanse fiscale context. Belastingtarieven op vermogenswinsten en dividenden variëren sterk per land. Een conservatievere 3-3,5% is buiten de VS vaak verstandiger.

Hoe gebruik ik DonkyCapital om de voortgang naar FI bij te houden?

Je kunt jouw FI-getal instellen als portfoliodoel, al je brokers en accounts koppelen, en in één dashboard zien hoe ver je nog van de streef af bent.

Heb ik een financieel adviseur nodig om SMART-doelen te stellen?

Niet per se. De SMART-methode is een zelfplanningsinstrument. Een adviseur is nuttig voor specifieke aspecten zoals belastingplanning.

Wat gebeurt er met SMART-doelen als de markt 40% daalt tijdens mijn opbouwfase?

Een daling van 40% verschuift de streef tijdelijk — maar het is ook de kans om tegen veel lagere prijzen te kopen, waardoor het vermogen sneller wordt opgebouwd via DCA.

Is het beter één groot FI-doel te hebben of meerdere sub-doelen?

Beide aanpakken werken. Tussendoelen (bijv. "€ 100.000 in 3 jaar") helpen de motivatie te bewaren en te controleren of je op koers ligt.

Volg Jouw Weg naar Financiële Onafhankelijkheid

Voeg al je brokers en accounts toe in DonkyCapital, stel je doel in en volg je voortgang naar financiële vrijheid met nauwkeurige data.

Gratis starten