A Armadilha do Market Timing: por que o Rebalanceamento é o seu melhor aliado

Em resumo

- ▸Market timing: tentar comprar nas mínimas e vender nas máximas falha demonstradamente no longo prazo.

- ▸Vieses cognitivos: medo, ganância e FOMO distorcem sistematicamente as decisões de investimento.

- ▸Custo real: perder os 10 melhores dias de bolsa em 20 anos pode reduzir o rendimento final à metade.

- ▸Rebalanceamento: uma regra mecânica elimina as emoções e aproveita a volatilidade a seu favor.

- ▸Alertas automáticos: o DonkyCapital monitoriza o desvio do objetivo e notifica-o apenas quando é necessário agir.

Cada vez que os mercados caem 10 %, milhões de investidores pensam o mesmo: «Talvez deva esperar que se estabilize antes de comprar.» E quando os mercados sobem: «Talvez seja tarde demais — vou esperar pela próxima queda.» Este ciclo mental tem um nome: market timing. E é um dos erros mais dispendiosos que um investidor pode cometer.

A boa notícia é que existe uma alternativa sistemática, baseada em regras em vez de emoções: o rebalanceamento periódico da carteira. Este guia explica por que o market timing não funciona, que vieses cognitivos o alimentam, quanto custa na prática e como uma estratégia mecânica de rebalanceamento pode transformar a volatilidade de inimiga em aliada.

O que é o Market Timing e por que parece atraente?

O market timing é a prática de tentar antecipar os movimentos do mercado — comprar antes das subidas e vender antes das quedas. Em teoria parece razoável. O problema: ninguém — nem mesmo gestores profissionais com equipas de analistas — o consegue fazer de forma consistente ao longo do tempo. O estudo SPIVA mostra que mais de 90 % dos fundos ativos ficam abaixo do seu índice de referência em 15 anos. Não porque os gestores sejam incompetentes, mas porque o mercado já incorpora toda a informação disponível nos preços. O problema do market timing é estrutural, não de competência.

«Cada vez que sai do mercado tem de tomar duas decisões certas seguidas: quando sair E quando reentrar. Errar numa única anula qualquer vantagem potencial.» — um princípio fundamental das finanças comportamentais

Na prática, o investidor médio que tenta fazer market timing não só não bate o mercado — fica sistematicamente abaixo do investidor passivo que simplesmente permanece investido.

Que vieses cognitivos alimentam o Market Timing?

O nosso cérebro está evolutivamente programado para responder a ameaças imediatas, não para raciocinar sobre probabilidades de longo prazo. Isso gera vieses sistemáticos que levam os investidores a tomar más decisões precisamente nos momentos mais críticos:

Aversão às perdas

Uma perda de 10 % é percebida como quase o dobro mais dolorosa do que um ganho equivalente (Kahneman & Tversky). Isso leva às vendas em pânico.

Viés de confirmação

Após decidir sair do mercado, procura-se apenas notícias que confirmem essa decisão. As notícias positivas são ignoradas.

FOMO (medo de perder)

Leva a comprar após uma forte subida — exatamente quando os preços já estão elevados e o risco de correção é alto.

Viés de recência

As tendências recentes são projetadas no futuro: após uma queda espera-se mais quedas; após uma subida pensa-se que nunca acabará.

Viés de ancoragem

Ancora-se mentalmente ao preço de compra ou ao máximo histórico e espera-se o «ponto de equilíbrio» antes de vender, mesmo que os fundamentos tenham mudado.

Excesso de confiança

Após algumas operações com sorte, sobrestima-se a capacidade de previsão e aumenta-se a frequência e o tamanho das operações especulativas.

Reconhecer estes vieses é o primeiro passo para não ser vítima deles. Mas a simples consciência não chega: em momentos de forte stress emocional, mesmo os investidores mais disciplinados cedem. A verdadeira defesa é ter uma regra mecânica definida antecipadamente — e uma ferramenta que lembre de a seguir.

Quanto custa realmente o Market Timing em dados reais?

O JPMorgan publica anualmente no «Guide to the Markets» uma análise particularmente esclarecedora: o que acontece aos investidores que perdem apenas os melhores dias de bolsa — normalmente devido a uma saída emocional do mercado.

>90%

Fundos ativos que ficam abaixo do benchmark em 15 anos (SPIVA)

−53%

Perda de rendimento em 20 anos ao perder os 10 melhores dias (JPMorgan)

−1,5%/ano

Gap comportamental médio dos investidores vs. rendimento do fundo (Morningstar)

O gap comportamental anual de 1,5 % pode parecer modesto, mas em 20 anos representa uma diferença de rendimento total superior a 30 %. Os melhores dias de bolsa chegam frequentemente logo após as quedas mais severas — exatamente quando o medo leva os investidores a estar fora do mercado.

Como o rebalanceamento sistemático substitui o Market Timing?

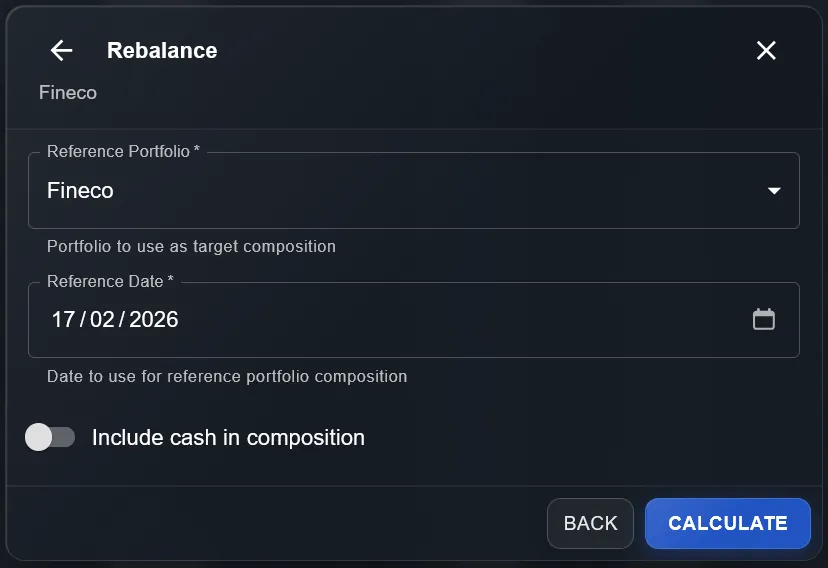

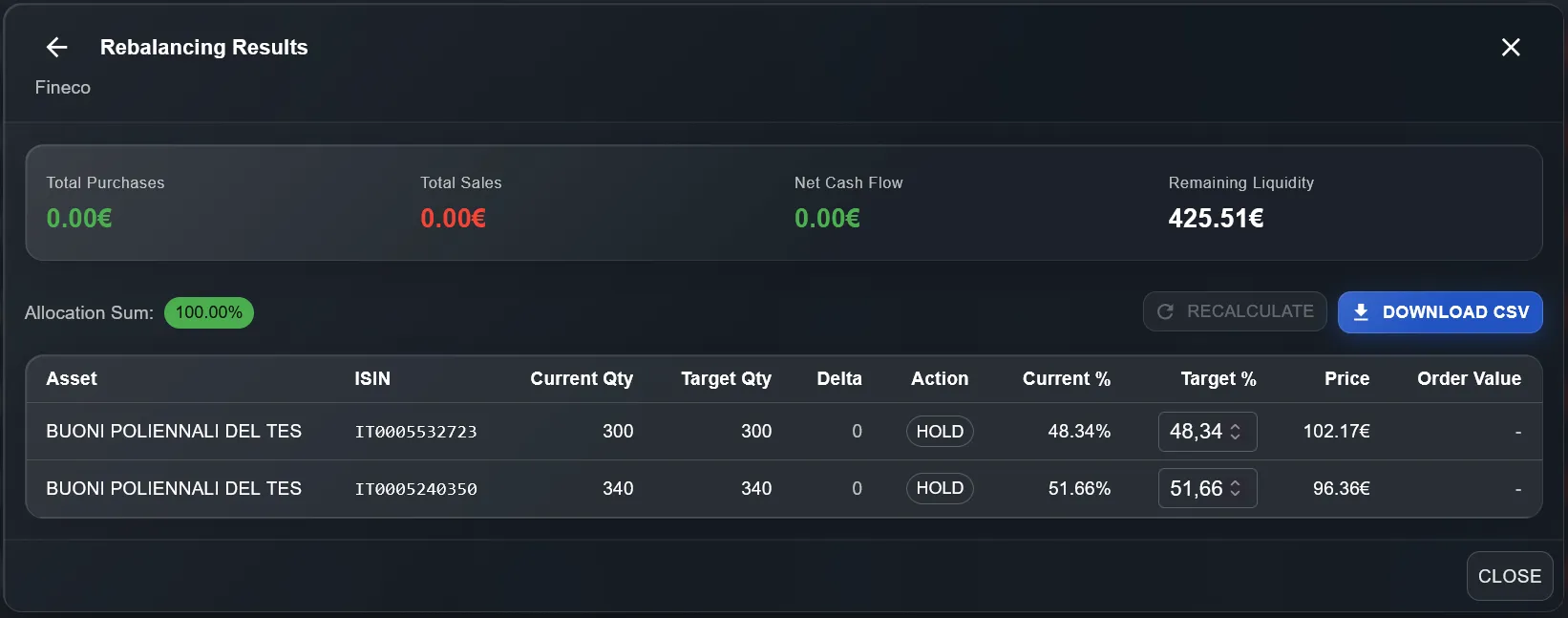

O rebalanceamento é o oposto emocional do market timing: em vez de seguir emoções, segue uma regra mecânica. Define-se antecipadamente uma alocação-alvo (ex. 70 % ações, 30 % obrigações) e intervém-se apenas quando o desvio supera um limiar predefinido (ex. 5 %). Isso significa comprar automaticamente o que caiu e vender o que subiu — mas de forma sistemática, não especulativa.

O DonkyCapital mostra o desvio atual da alocação em relação ao objetivo para cada classe de ativos

Resultado após o rebalanceamento: a alocação regressa ao objetivo com as operações mínimas necessárias

A longo prazo, o rebalanceamento pode acrescentar rendimento através do chamado «bónus de rebalanceamento» — a captura sistemática da volatilidade. Vender o que subiu acima do objetivo e comprar o que caiu abaixo é, essencialmente, um «compre barato, venda caro» disciplinado sem risco de timing errado.

Como o DonkyCapital ajuda a evitar o Market Timing?

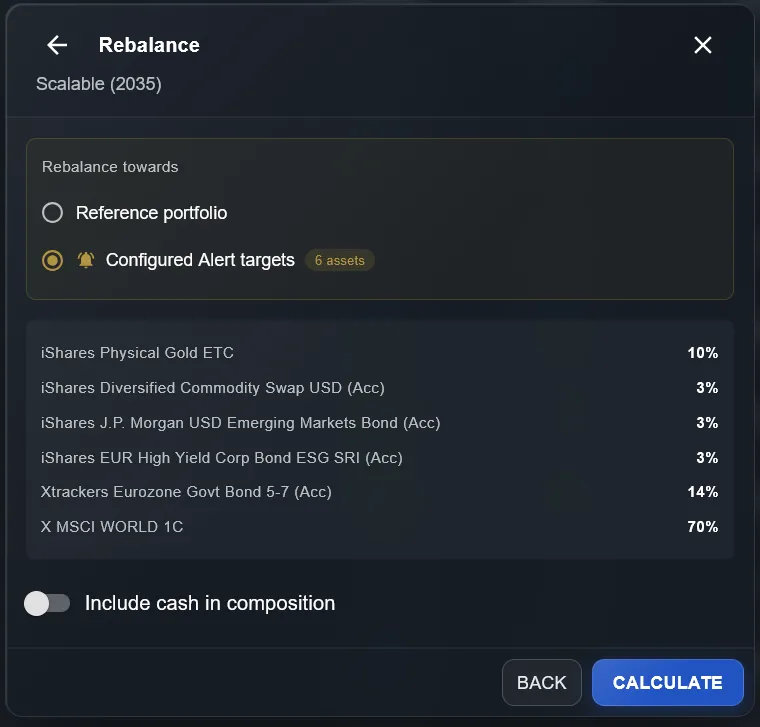

O DonkyCapital foi concebido exatamente para isso: remover as emoções da gestão da carteira. O sistema monitoriza em tempo real a alocação efetiva de todas as contas e corretoras e compara-a com a alocação-alvo. Quando o desvio supera o limiar definido, recebe-se um alerta automático — não uma notificação alarmante, mas um sinal preciso e acionável.

Alerta por classe de ativo: o DonkyCapital sinaliza quando as ações ultrapassam ou ficam abaixo do limiar-alvo

Rebalanceamento guiado pelo alerta: o sistema sugere as operações exatas para regressar ao objetivo

O resultado é uma transformação radical do processo de decisão: em vez de perguntar «devo comprar ou vender agora?» (market timing), pergunta-se «a minha carteira desviou-se do objetivo?» (rebalanceamento sistemático). A primeira pergunta exige prever o futuro. A segunda exige apenas comparar dois números.

Perguntas Frequentes sobre Market Timing e Rebalanceamento

O market timing funciona alguma vez, mesmo para profissionais?

De forma consistente e reproduzível ao longo do tempo: não. O próprio Buffett apostou 1 milhão de dólares que nenhum hedge fund bateria o S&P 500 em 10 anos — e ganhou.

Qual é a diferença concreta entre market timing e rebalanceamento?

O market timing é reativo e discricionário. O rebalanceamento é proativo e mecânico. O primeiro exige acertar duas vezes. O segundo exige apenas disciplina.

Com que frequência devo rebalancear a minha carteira?

A abordagem mais eficiente é baseada em limiar: agir quando a alocação se desvia do objetivo num valor predefinido, tipicamente entre 3 % e 5 %.

O que acontece se nunca rebalancear a minha carteira?

A longo prazo a carteira afasta-se do objetivo. Se as ações superarem significativamente as obrigações, a quota acionista cresce e fica muito mais exposto ao risco do que pretendia.

Os alertas de rebalanceamento do DonkyCapital substituem um consultor financeiro?

Não para o planeamento estratégico. Mas para o acompanhamento operativo — monitorizar desvios e receber sinais atempados — os alertas automáticos são frequentemente mais precisos.

Como resisto ao impulso de vender tudo durante uma forte queda do mercado?

A chave é ter uma regra definida antes da queda. Se o seu plano prevê rebalancear quando as ações caem abaixo de um limiar, a queda torna-se um sinal de compra, não de venda.

O rebalanceamento tem um custo fiscal relacionado com mais-valias realizadas?

Sim, vender ativos valorizados pode gerar mais-valias tributáveis. Uma estratégia fiscalmente eficiente prioriza o rebalanceamento através de novas contribuições e usa vendas apenas em caso de desvio significativo ou para compensar menos-valias.

Comece a Rebalancear com Disciplina

Defina a sua alocação-alvo no DonkyCapital e receba alertas automáticos quando for altura de rebalancear — sem emoções, sem market timing.

Criar conta gratuita