Finanzielle Unabhängigkeit mit der SMART-Zielmethode

Kurz zusammengefasst

- ▸Finanzielle Unabhängigkeit: genug Vermögen haben, um den eigenen Lebensstil ohne Gehalt zu finanzieren.

- ▸SMART-Methode: jedes Finanzziel muss Spezifisch, Messbar, Erreichbar, Relevant und Terminiert sein.

- ▸Deine Zahl: multipliziere die erwarteten Jahresausgaben mit 25 (4%-Regel), um das Zielvermögen zu berechnen.

- ▸Monitoring: ein Portfolio-Tracker wie DonkyCapital zeigt die exakte Distanz zum Ziel in Echtzeit.

- ▸Anpassung: SMART-Ziele werden jährlich überprüft und an die aktuelle Situation angepasst.

„Ich möchte finanziell unabhängig werden." Das ist eines der häufigsten Ziele unter ernsthaften Anlegern — doch in den meisten Fällen bleibt es ein vager Wunsch ohne die nötige Struktur, um ein konkreter Plan zu werden. Der Unterschied zwischen einem Traum und einem Ziel ist Präzision: genau wissen, wohin man will, bis wann — und wie man den Fortschritt messen kann.

Die SMART-Zielmethode — im Managementbereich entstanden, aber perfekt auf die persönliche Finanzplanung anwendbar — bietet genau diese Struktur. Dieser Leitfaden zeigt, wie man sie Schritt für Schritt auf das eigene Anlageportfolio anwendet, welche Tools für die Fortschrittsüberwachung genutzt werden können und wie langfristige Ziele mit den täglichen Anlageentscheidungen verbunden werden.

Was bedeutet finanzielle Unabhängigkeit wirklich?

Finanzielle Unabhängigkeit (FU) bedeutet nicht zwingend, mit 40 aufzuhören zu arbeiten. Sie bedeutet, genug Vermögen zu haben, um passives Einkommen zu generieren, das den eigenen Lebensstil finanziert — ohne auf ein Gehalt angewiesen zu sein. FU hat verschiedene Stufen, und zu verstehen, welche man anstrebt, ist der erste SMART-Schritt:

Coast FIRE

Du hast bereits genug: Der Zinseszins übernimmt den Rest bis zur Rente, ohne weiteres Sparen.

Lean FIRE

Passives Einkommen deckt die Grundausgaben bei einem sparsamen Lebensstil.

Fat FIRE

Passives Einkommen deckt den aktuellen Lebensstil vollständig, ohne Abstriche.

Die Definition der angestrebten Stufe ist kein Detail: Sie verändert das Zielvermögen, den Zeithorizont und die notwendige Sparquote grundlegend. Es ist der Ausgangspunkt jedes gut konstruierten SMART-Ziels.

Wie wendet man SMART-Ziele auf ein Portfolio an?

SMART steht für Spezifisch, Messbar, Erreichbar, Relevant, Terminiert. Ein vages Ziel wie „Ich will reich werden" hat keine Zugkraft. Mit dem SMART-Filter wird derselbe Wunsch zu einem Plan:

Spezifisch

„Ich möchte ein Portfolio von 750.000 € aufbauen, um 30.000 €/Jahr ohne Erwerbseinkommen zu decken."

Messbar

„Der Portfoliowert ist täglich in Echtzeit auf DonkyCapital nachverfolgbar."

Erreichbar

„Mit 1.500 €/Monat bei 6 % p.a. bestätigt der Zinseszins die Machbarkeit in 18 Jahren."

Relevant

„Finanzielle Freiheit vor 55 Jahren entspricht meinen Werten und Lebenszielen."

Terminiert

„Ich möchte dieses Ziel bis zum 55. Lebensjahr erreichen (18 Jahre ab heute)."

Die Spezifität des Ziels macht die Planung greifbar. Nur mit einem präzisen Ziel lässt sich die aktuelle Lücke berechnen, verschiedene Szenarien simulieren und der Fortschritt mit echten Daten messen.

Wie berechnet man seine Zahl der finanziellen Unabhängigkeit?

Der Ausgangspunkt ist die „4%-Regel" aus der Trinity Study: In einem gut diversifizierten Portfolio kannst du jährlich 4 % des Anfangswerts (inflationsbereinigt) entnehmen, mit hoher Wahrscheinlichkeit das Kapital über 30 Jahre nicht zu verbrauchen. Deine FU-Zahl ist daher:

Grundformel

Zielvermögen = Jahresausgaben × 25

Beispiel: 30.000 €/Jahr × 25 = 750.000 € — Fat FIRE mit 50.000 €/Jahr × 25 = 1.250.000 €

Diese Zahl ist dein wichtigstes SMART-Ziel — das du in den Portfolio-Tracker eingibst und mit deinem aktuellen Vermögen vergleichst. Die Differenz ist deine „FU-Lücke". Beachte: Die 4%-Regel wurde im US-amerikanischen Steuerkontext entwickelt. In anderen Ländern, mit unterschiedlichen Kapitalertragssteuern, kann ein konservativerer Wert von 3–3,5 % sinnvoller sein.

Welche Tools helfen dir, den Fortschritt zu verfolgen?

Ein SMART-Ziel ohne systematisches Monitoring ist nur eine Absichtserklärung. Um es in einen funktionierenden Plan umzuwandeln, brauchst du jederzeit folgende Daten: Gesamtportefoliovalue, Assetklassen-Zusammensetzung, historische und prognostizierte Rendite sowie Distanz zum Endziel. DonkyCapital bündelt automatisch alle Konten und Broker in einem einzigen Dashboard.

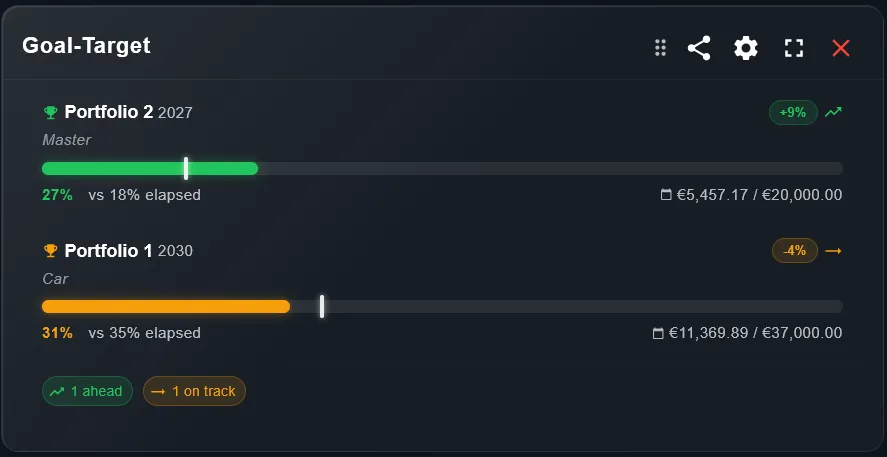

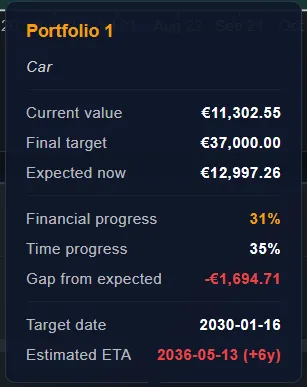

Das Ziel-Widget von DonkyCapital zeigt den Fortschritt zum Zielvermögen

Detailansicht mit Meilensteinen, projiziertem Erreichungsdatum und verbleibender Lücke

Den Portfolio-Tracker mit deinem SMART-Ziel zu verbinden, verwandelt eine abstrakte Zahl (750.000 €) in einen konkreten Fortschrittsbalken, der täglich aktualisiert wird. Dieses kontinuierliche Feedback erhöht nachweislich die Spardisziplin.

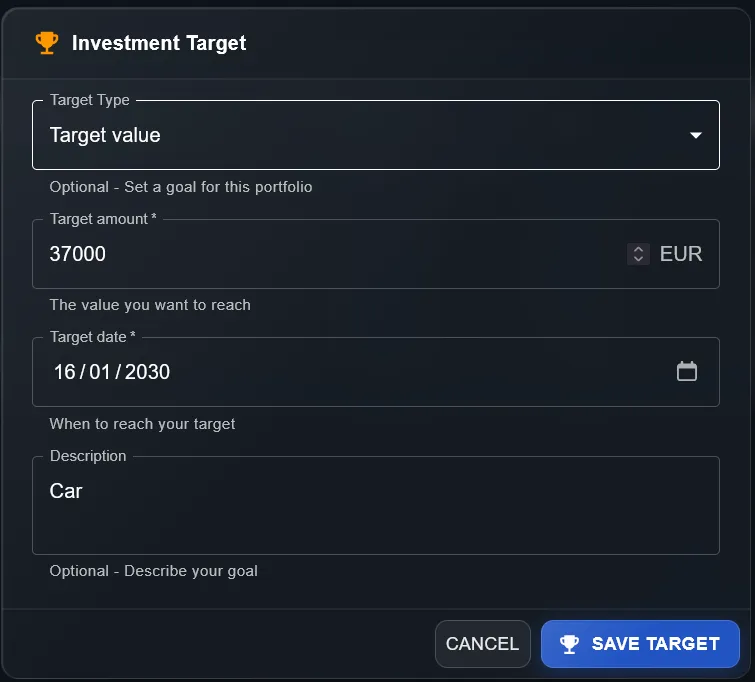

Festlegen des Zielwerts für ein finanzielles Ziel

Festlegen der Zielrendite für die Prognose

Der SWR-Simulator (Safe Withdrawal Rate) in DonkyCapital ermöglicht es, zu berechnen, wie viele Jahre das Portfolio bei verschiedenen Entnahmeraten trägt — ein unverzichtbares Tool für alle, die sich der Entnahmephase nähern.

Wie passt man SMART-Ziele im Laufe der Zeit an?

SMART-Ziele sind nicht in Stein gemeißelt. Das Leben verändert sich, die Märkte verändern sich, und der Plan muss sich anpassen. Die jährliche Überprüfung der Ziele ist fester Bestandteil der Methode — kein Eingeständnis des Scheiterns, sondern ein Zeichen finanzieller Reife.

Jährliche Überprüfungs-Checkliste

- ✓Erwartete Jahresausgaben in der Rente neu berechnen (haben sie sich geändert?)

- ✓FU-Zahl mit überarbeiteten Ausgaben × 25 aktualisieren

- ✓Aktuelle Lücke prüfen: aktuelles Portfolio vs. Zielvermögen

- ✓Berechnen, ob die Sparquote noch mit dem Zeitrahmen übereinstimmt

- ✓Tatsächliche Rendite (TWR) mit der im Plan erwarteten Rendite vergleichen

- ✓Allokation überprüfen und bei Bedarf rebalancieren

- ✓Projiziertes Datum im Portfolio-Tracker aktualisieren

Häufige Fragen zu finanzieller Unabhängigkeit und SMART-Zielen

Was ist der Unterschied zwischen FIRE und finanzieller Unabhängigkeit?

FIRE (Financial Independence, Retire Early) ist eine spezifische Version der FU, die auf einen vorzeitigen Ruhestand abzielt. Finanzielle Unabhängigkeit ist breiter: Du kannst FU sein und aus Wahl weiterarbeiten, nicht aus Notwendigkeit.

Wie lange dauert es durchschnittlich, finanzielle Unabhängigkeit zu erreichen?

Das hängt von der Sparquote ab. Wer 10 % spart, braucht typischerweise 40+ Jahre. Wer 30 % spart, kann FU in 25-28 Jahren erreichen. Wer 50%+ spart, schafft es möglicherweise in 15-17 Jahren.

Gilt die 4%-Regel unabhängig vom Wohnsitzland?

Die 4%-Regel stammt aus der US-amerikanischen Steuersituation. Kapitalertragssteuern, erwartete Inflation und das staatliche Rentensystem variieren erheblich je nach Land. Ein konservativerer Wert von 3–3,5 % ist außerhalb der USA oft sinnvoller.

Wie verwende ich DonkyCapital, um Fortschritte zur finanziellen Unabhängigkeit zu verfolgen?

Du kannst deine FU-Zahl als Portfolio-Ziel festlegen, alle Broker und Konten aggregieren und in einem Dashboard sehen, wie weit du vom Ziel entfernt bist.

Brauche ich einen Finanzberater, um SMART-Ziele festzulegen?

Nicht unbedingt. Die SMART-Methode ist ein Selbstplanungs-Tool. Ein Berater ist für spezifische Aspekte wie Steuerplanung oder Nachlassplanung nützlich.

Was passiert mit SMART-Zielen, wenn der Markt während der Ansparphase um 40 % einbricht?

Ein 40%-Einbruch verschiebt das Ziel vorübergehend — ist aber auch die Gelegenheit, zu viel niedrigeren Kursen zu kaufen und durch Cost-Averaging den Vermögensaufbau zu beschleunigen.

Ist es besser, ein großes FU-Ziel oder mehrere Teilziele zu haben?

Beide Ansätze funktionieren. Zwischenziele (z. B. „100.000 € in 3 Jahren") helfen, die Motivation aufrechtzuerhalten und zu prüfen, ob man auf Kurs ist.

Verfolge deinen Weg zur finanziellen Unabhängigkeit

Bündle alle deine Broker und Konten auf DonkyCapital, setze dein Ziel und verfolge deinen Fortschritt zur finanziellen Freiheit mit präzisen Daten.

Frühzeitigen Zugang anfordern