Independencia Financiera con el Método de Objetivos SMART

En resumen

- ▸Independencia financiera: tener suficiente patrimonio para cubrir tu estilo de vida sin depender de un salario.

- ▸Método SMART: cada objetivo financiero debe ser Específico, Medible, Alcanzable, Relevante y con Tiempo definido.

- ▸Tu número: multiplica los gastos anuales previstos por 25 (regla del 4 %) para calcular el patrimonio objetivo.

- ▸Seguimiento: un tracker de cartera como DonkyCapital muestra la distancia exacta a tu objetivo en tiempo real.

- ▸Adaptación: los objetivos SMART se revisan anualmente según la evolución del contexto y los mercados.

«Quiero ser financieramente independiente.» Es uno de los objetivos más comunes entre quienes invierten en serio — pero en la mayoría de los casos sigue siendo un deseo vago, sin la estructura necesaria para convertirse en un plan concreto. La diferencia entre un sueño y un objetivo es la precisión: saber exactamente adónde se quiere llegar, para cuándo y cómo medir el progreso en el camino.

El método de objetivos SMART — nacido en el ámbito empresarial pero perfectamente aplicable a la planificación financiera personal — ofrece exactamente esa estructura. Esta guía explica cómo aplicarlo paso a paso a la cartera de inversiones, qué herramientas usar para monitorizar el progreso y cómo conectar los objetivos a largo plazo con las decisiones diarias.

¿Qué significa realmente la independencia financiera?

La independencia financiera (IF) no significa necesariamente dejar de trabajar a los 40 años. Significa tener suficiente patrimonio para generar ingresos pasivos que cubran el estilo de vida — sin depender de un salario. La IF tiene diferentes niveles, y entender cuál se quiere alcanzar es el primer paso SMART:

Coast FIRE

Ya tienes suficiente: el interés compuesto se encarga del resto hasta la jubilación, sin más ahorro.

Lean FIRE

Los ingresos pasivos cubren los gastos esenciales con un estilo de vida frugal.

Fat FIRE

Los ingresos pasivos cubren el estilo de vida actual por completo, sin compromisos.

Definir el nivel al que se aspira no es un detalle: cambia radicalmente el patrimonio objetivo, el horizonte temporal y la tasa de ahorro necesaria. Es el punto de partida de cualquier objetivo SMART bien construido.

¿Cómo se aplican los objetivos SMART a una cartera?

SMART es un acrónimo: Específico, Medible, Alcanzable, Relevante, Temporal. Un objetivo vago como «quiero ser rico» no tiene tracción. Con el filtro SMART, el mismo deseo se convierte en un plan:

Específico

«Quiero construir una cartera de 750.000 € para cubrir 30.000 €/año sin ingresos salariales.»

Medible

«El valor de la cartera es rastreable diariamente en tiempo real en DonkyCapital.»

Alcanzable

«Invirtiendo 1.500 €/mes al 6 % anual, el interés compuesto confirma la viabilidad en 18 años.»

Relevante

«Alcanzar la libertad financiera antes de los 55 años está alineado con mis valores y prioridades de vida.»

Temporal

«Quiero alcanzar este objetivo antes de los 55 años (18 años a partir de hoy).»

La especificidad del objetivo hace que la planificación sea concreta. Solo con un objetivo preciso se puede calcular la brecha actual, simular distintos escenarios y medir el progreso con datos reales.

¿Cómo calculas tu número de independencia financiera?

El punto de partida es la «regla del 4 %» del Estudio Trinity: en una cartera bien diversificada, se puede retirar el 4 % del valor inicial cada año (ajustado a la inflación) con alta probabilidad de no agotar el capital en 30 años. Tu número IF es por tanto:

Fórmula base

Patrimonio objetivo = Gastos anuales × 25

Ejemplo: 30.000 €/año × 25 = 750.000 € — Fat FIRE con 50.000 €/año × 25 = 1.250.000 €

Este número es tu objetivo SMART principal — el que introducir en el tracker de cartera y comparar con tu patrimonio actual. La diferencia es tu «brecha IF». La regla del 4 % nació en el contexto fiscal estadounidense: en otros países, con diferentes tipos impositivos sobre plusvalías y dividendos, una estimación más conservadora del 3–3,5 % suele ser más prudente.

¿Qué herramientas te ayudan a monitorizar el progreso?

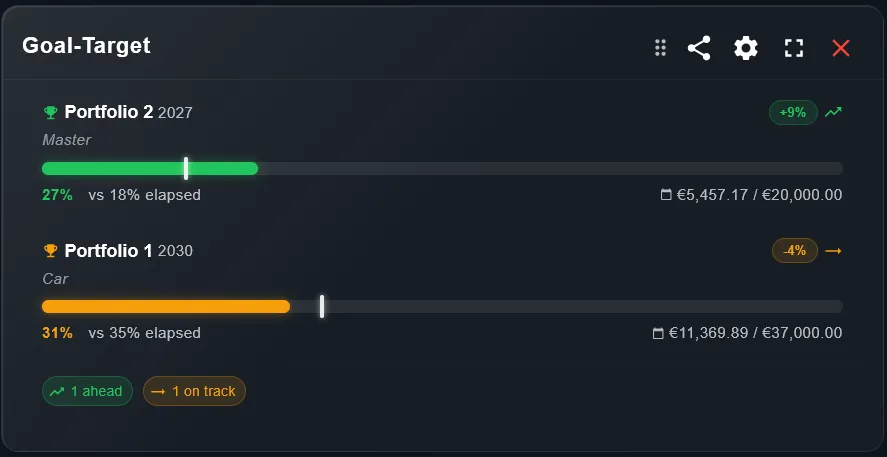

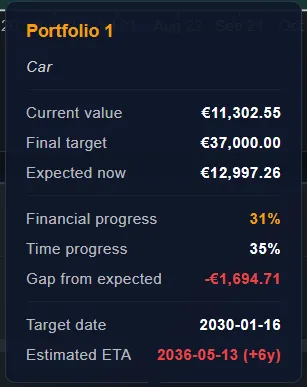

Un objetivo SMART sin seguimiento sistemático es solo una aspiración. Para convertirlo en un plan que funcione en la práctica, necesitas ver en todo momento: el valor total de la cartera, su composición por clase de activo, el rendimiento histórico y proyectado, y la distancia al objetivo final. DonkyCapital agrega automáticamente todas tus cuentas y brókers en un único panel.

El widget objetivo de DonkyCapital muestra el progreso hacia el patrimonio objetivo

Vista de detalle con hitos, fecha de consecución proyectada y brecha restante

Vincular el tracker de cartera a tu objetivo SMART transforma una cifra abstracta (750.000 €) en una barra de progreso concreta que se actualiza diariamente. Este tipo de feedback continuo está demostrado que aumenta la disciplina de ahorro.

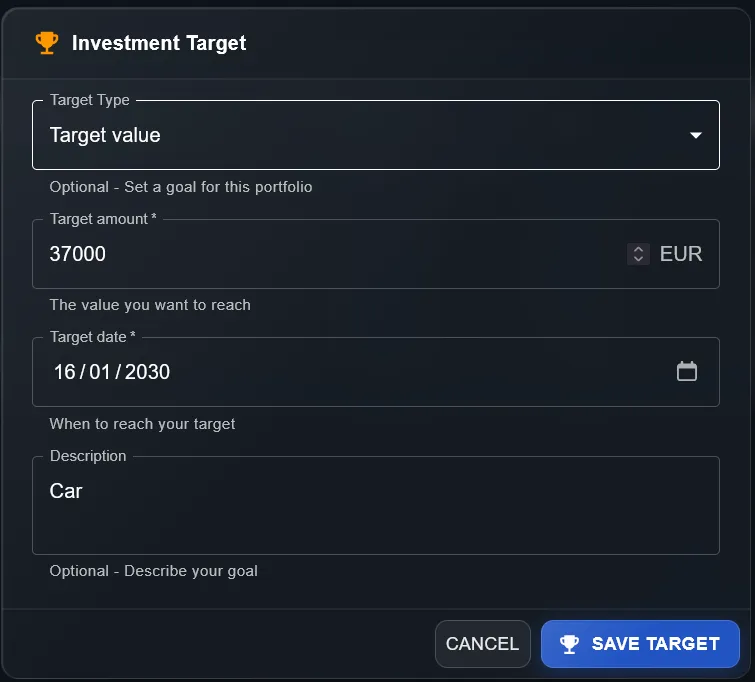

Configuración del valor objetivo para una meta financiera

Configuración de la tasa de rentabilidad objetivo para la proyección

El simulador SWR (Safe Withdrawal Rate) de DonkyCapital permite calcular cuántos años de sostenibilidad tiene la cartera con distintas tasas de retirada — una herramienta indispensable para quienes se acercan a la fase de desacumulación.

¿Cómo adaptas los objetivos SMART con el tiempo?

Los objetivos SMART no están grabados en piedra. La vida cambia, los mercados cambian, y el plan debe adaptarse. La revisión anual de los objetivos es parte integral del método — no es una admisión de fracaso, sino un acto de madurez financiera.

Lista de verificación anual

- ✓Recalcular los gastos anuales previstos en la jubilación (¿han cambiado?)

- ✓Actualizar el número IF con los gastos revisados × 25

- ✓Verificar la brecha actual: cartera actual vs. patrimonio objetivo

- ✓Calcular si la tasa de ahorro sigue alineada con el plazo

- ✓Comparar el rendimiento real (TWR) con el rendimiento esperado en el plan

- ✓Revisar la asignación y comprobar si es necesario rebalancear

- ✓Actualizar la fecha proyectada en el tracker de cartera

Preguntas Frecuentes sobre Independencia Financiera y Objetivos SMART

¿Cuál es la diferencia entre FIRE e independencia financiera?

FIRE (Financial Independence, Retire Early) es una versión específica de la IF que apunta a la jubilación anticipada. La independencia financiera es más amplia: puedes ser IF y seguir trabajando por elección, no por necesidad.

¿Cuánto tiempo se tarda de media en alcanzar la independencia financiera?

Depende de la tasa de ahorro. Ahorrar el 10 % suele requerir 40+ años. El 30 % puede lograr la IF en 25-28 años. El 50 %+ puede lograrlo en 15-17 años.

¿Es aplicable la regla del 4 % independientemente del país de residencia?

La regla del 4 % nació en el contexto fiscal de EE. UU. Los tipos impositivos sobre plusvalías y dividendos varían considerablemente según el país. Una tasa más conservadora del 3–3,5 % suele ser más prudente fuera de EE. UU.

¿Cómo uso DonkyCapital para rastrear el progreso hacia la independencia financiera?

Puedes establecer tu número IF como objetivo de cartera, agregar todos tus brókers y cuentas, y ver en un único panel a qué distancia estás de la meta.

¿Necesito un asesor financiero para establecer objetivos SMART?

No necesariamente. El método SMART es una herramienta de autoplanificación. Un asesor es útil para aspectos específicos como la planificación fiscal.

¿Qué ocurre con los objetivos SMART si el mercado cae un 40 % durante mi fase de acumulación?

Una caída del 40 % desplaza temporalmente la meta — pero también es la oportunidad de comprar a precios mucho más bajos, acelerando la construcción del patrimonio mediante el DCA.

¿Es mejor tener un gran objetivo IF o varios sub-objetivos?

Ambos enfoques funcionan. Los sub-objetivos intermedios (p. ej., «100.000 € en 3 años») ayudan a mantener la motivación y verificar que se está en camino.

Monitoriza tu Camino hacia la Independencia Financiera

Agrega todos tus brókers y cuentas en DonkyCapital, establece tu objetivo y sigue tu progreso hacia la libertad financiera con datos precisos.

Empezar gratis