Indépendance Financière avec la Méthode des Objectifs SMART

En bref

- ▸Indépendance financière : avoir suffisamment de patrimoine pour couvrir son style de vie sans dépendre d'un salaire.

- ▸Méthode SMART : chaque objectif financier doit être Spécifique, Mesurable, Atteignable, Pertinent et Temporellement défini.

- ▸Votre chiffre : multipliez les dépenses annuelles prévues par 25 (règle des 4 %) pour calculer le patrimoine cible.

- ▸Suivi : un tracker de portefeuille comme DonkyCapital affiche la distance exacte par rapport à votre objectif en temps réel.

- ▸Adaptation : les objectifs SMART sont révisés annuellement en fonction de l'évolution du contexte et des marchés.

« Je veux devenir financièrement indépendant. » C'est l'un des objectifs les plus courants parmi les investisseurs sérieux — mais dans la plupart des cas, il reste un vœu vague, sans la structure nécessaire pour devenir un plan concret. La différence entre un rêve et un objectif, c'est la précision : savoir exactement où l'on veut aller, pour quand et comment mesurer les progrès en chemin.

La méthode des objectifs SMART — née dans le monde du management mais parfaitement applicable à la planification financière personnelle — offre exactement cette structure. Ce guide explique comment l'appliquer étape par étape à votre portefeuille d'investissement, quels outils utiliser pour suivre les progrès et comment relier les objectifs à long terme aux décisions quotidiennes.

Que signifie vraiment l'indépendance financière ?

L'indépendance financière (IF) ne signifie pas nécessairement arrêter de travailler à 40 ans. Elle signifie avoir suffisamment de patrimoine pour générer des revenus passifs couvrant son style de vie — sans dépendre d'un salaire. L'IF a différents niveaux, et comprendre lequel on veut atteindre est la première étape SMART :

Coast FIRE

Vous avez déjà assez : les intérêts composés s'occupent du reste jusqu'à la retraite, sans épargne supplémentaire.

Lean FIRE

Les revenus passifs couvrent les dépenses essentielles avec un style de vie frugal.

Fat FIRE

Les revenus passifs couvrent le style de vie actuel dans son intégralité, sans compromis.

Définir le niveau visé n'est pas un détail : cela change radicalement le patrimoine cible, l'horizon temporel et le taux d'épargne nécessaire. C'est le point de départ de tout objectif SMART bien construit.

Comment appliquer les objectifs SMART à un portefeuille ?

SMART est un acronyme : Spécifique, Mesurable, Atteignable, Pertinent, Temporel. Un objectif vague comme « je veux devenir riche » n'a pas de traction. Avec le filtre SMART, le même désir devient un plan :

Spécifique

« Je veux construire un portefeuille de 750 000 € pour couvrir 30 000 €/an sans revenu salarial. »

Mesurable

« La valeur du portefeuille est suivie quotidiennement en temps réel sur DonkyCapital. »

Atteignable

« En investissant 1 500 €/mois à 6 % p.a., les intérêts composés confirment la faisabilité en 18 ans. »

Pertinent

« Atteindre la liberté financière avant 55 ans correspond à mes valeurs et priorités de vie. »

Temporel

« Je veux atteindre cet objectif avant mes 55 ans (18 ans à compter d'aujourd'hui). »

La spécificité de l'objectif rend la planification concrète. Seul un objectif précis permet de calculer l'écart actuel, de simuler différents scénarios et de mesurer les progrès avec des données réelles.

Comment calculer votre chiffre d'indépendance financière ?

Le point de départ est la « règle des 4 % » issue de la Trinity Study : dans un portefeuille bien diversifié, on peut retirer 4 % de la valeur initiale chaque année (ajusté à l'inflation) avec une forte probabilité de ne pas épuiser le capital sur 30 ans. Votre chiffre IF est donc :

Formule de base

Patrimoine cible = Dépenses annuelles × 25

Exemple : 30 000 €/an × 25 = 750 000 € — Fat FIRE avec 50 000 €/an × 25 = 1 250 000 €

Ce chiffre est votre objectif SMART principal — celui à entrer dans le tracker et à comparer avec votre patrimoine actuel. La différence est votre « écart IF ». La règle des 4 % a été développée dans le contexte fiscal américain : dans d'autres pays, avec des taux d'imposition sur les plus-values différents, un taux plus conservateur de 3–3,5 % est souvent plus prudent.

Quels outils vous aident à suivre les progrès ?

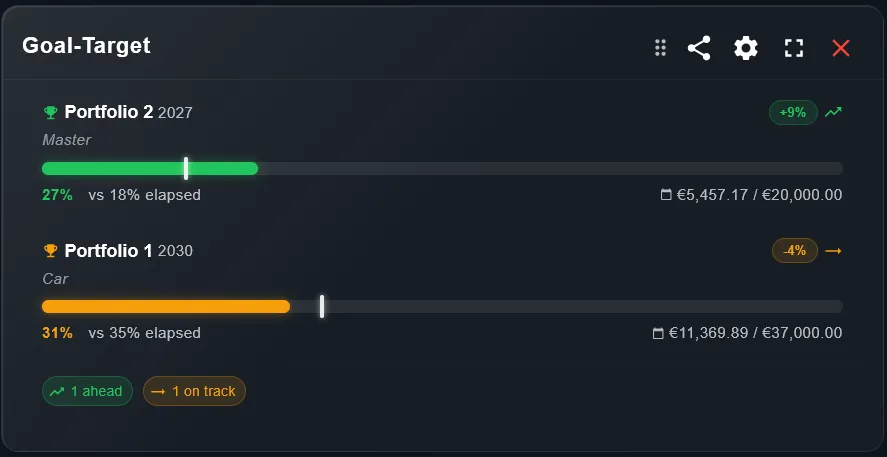

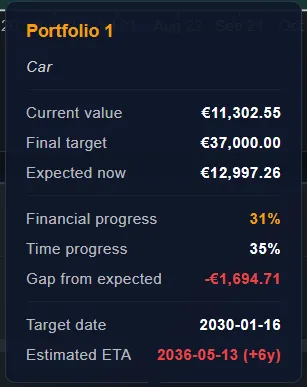

Un objectif SMART sans suivi systématique n'est qu'une aspiration. Pour le transformer en plan fonctionnel, vous devez voir à tout moment : la valeur totale du portefeuille, sa composition par classe d'actifs, le rendement historique et projeté, et la distance par rapport à l'objectif final. DonkyCapital agrège automatiquement tous vos comptes et courtiers dans un seul tableau de bord.

Le widget objectif de DonkyCapital affiche la progression vers le patrimoine cible

Vue détaillée avec jalons, date de réalisation projetée et écart restant

Relier le tracker de portefeuille à votre objectif SMART transforme un chiffre abstrait (750 000 €) en une barre de progression concrète mise à jour quotidiennement. Ce type de feedback continu est démontré comme augmentant la discipline d'épargne.

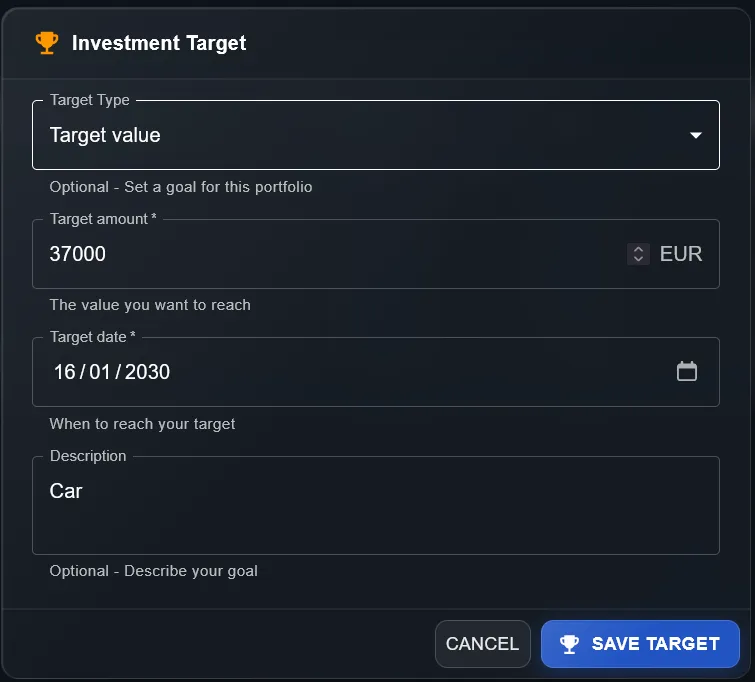

Définition de la valeur cible pour un objectif financier

Définition du taux de rendement cible pour la projection

Le simulateur SWR (Safe Withdrawal Rate) de DonkyCapital permet de calculer combien d'années de durabilité votre portefeuille présente à différents taux de retrait — un outil indispensable pour ceux qui approchent de la phase de décumulation.

Comment adapter les objectifs SMART dans le temps ?

Les objectifs SMART ne sont pas gravés dans le marbre. La vie change, les marchés changent, et le plan doit s'adapter. La révision annuelle des objectifs fait partie intégrante de la méthode — ce n'est pas un aveu d'échec, mais un acte de maturité financière.

Liste de contrôle annuelle

- ✓Recalculer les dépenses annuelles prévues à la retraite (ont-elles changé ?)

- ✓Mettre à jour le chiffre IF avec les dépenses révisées × 25

- ✓Vérifier l'écart actuel : portefeuille actuel vs. patrimoine cible

- ✓Calculer si le taux d'épargne est encore aligné avec le calendrier

- ✓Comparer le rendement réel (TWR) avec le rendement attendu dans le plan

- ✓Réviser l'allocation et vérifier si un rééquilibrage est nécessaire

- ✓Mettre à jour la date projetée dans le tracker de portefeuille

Questions Fréquentes sur l'Indépendance Financière et les Objectifs SMART

Quelle est la différence entre FIRE et indépendance financière ?

FIRE (Financial Independence, Retire Early) est une version spécifique de l'IF visant une retraite anticipée. L'indépendance financière est plus large : vous pouvez être IF et continuer à travailler par choix, pas par nécessité.

Combien de temps faut-il en moyenne pour atteindre l'indépendance financière ?

Cela dépend du taux d'épargne. Épargner 10 % prend typiquement 40+ ans. 30 % peut permettre d'atteindre l'IF en 25-28 ans. 50 %+ peut y parvenir en 15-17 ans.

La règle des 4 % est-elle applicable quel que soit le pays de résidence ?

La règle des 4 % provient de l'étude Trinity (USA). Les taux d'imposition sur les plus-values et les dividendes varient considérablement selon les pays. Un taux plus conservateur de 3–3,5 % est souvent plus prudent hors des USA.

Comment utiliser DonkyCapital pour suivre les progrès vers l'indépendance financière ?

Vous pouvez définir votre chiffre IF comme objectif de portefeuille, agréger tous vos courtiers et comptes, et voir en un seul tableau de bord à quelle distance vous êtes de l'objectif.

Ai-je besoin d'un conseiller financier pour définir des objectifs SMART ?

Pas nécessairement. La méthode SMART est un outil de planification autonome. Un conseiller est utile pour des aspects spécifiques comme la planification fiscale.

Que se passe-t-il si le marché chute de 40 % pendant ma phase d'accumulation ?

Une chute de 40 % déplace temporairement l'objectif — mais c'est aussi l'occasion d'acheter à des prix beaucoup plus bas, en accélérant la construction du patrimoine grâce au DCA.

Vaut-il mieux avoir un grand objectif IF ou plusieurs sous-objectifs ?

Les deux approches fonctionnent. Des sous-objectifs intermédiaires (ex. « 100 000 € en 3 ans ») aident à maintenir la motivation et à vérifier qu'on est sur la bonne voie.

Suivez votre chemin vers l'indépendance financière

Agrégez tous vos courtiers et comptes sur DonkyCapital, définissez votre objectif et suivez vos progrès vers la liberté financière avec des données précises.

Demander l'inscription gratuite