Rendimento Reale del Portfolio: Differenza tra ROI, TWR e IRR [Con Esempi Pratici]

TL;DR (In Sintesi)

- ▸ROI semplice: (Valore finale − Costo) / Costo — utile ma non tiene conto dei flussi di cassa nel tempo.

- ▸TWRR (Time-Weighted Return): Elimina l'effetto dei versamenti/prelievi — la metrica corretta per valutare la strategia di investimento.

- ▸MWRR/IRR (Money-Weighted Return): Tiene conto dei flussi e del loro timing — la metrica corretta per valutare il risultato personale dell'investitore.

- ▸Differenza pratica: Il broker mostra spesso la performance semplice o MWRR; per confrontarsi con un benchmark serve il TWRR.

- ▸DonkyCapital calcola entrambi automaticamente: TWRR per il confronto con benchmark, MWRR per il rendimento personale realizzato.

Il tuo broker ti mostra +83% di performance. Ma è davvero quello il rendimento del tuo portafoglio? Non sempre. La differenza tra come il broker calcola il guadagno e come dovresti calcolarlo tu può essere enorme — soprattutto se hai fatto versamenti periodici o prelievi nel corso degli anni.

In questa guida analizziamo le tre metriche fondamentali per il calcolo del rendimento del portafoglio: ROI semplice, TWR (Time-Weighted Return) e IRR/MWRR (Money-Weighted Rate of Return). Con formule, esempi numerici concreti e un case study tratto da dati reali.

Indice dei contenuti

- Perché il "Gain %" del broker è fuorviante

- ROI Semplice: formula, usi e limiti

- TWR / TWRR: la metrica dei benchmark

- IRR / MWRR: il rendimento del tuo capitale

- Confronto: quale metrica usare in ogni situazione

- Come DonkyCapital calcola le metriche in automatico

- Case study reale: due portafogli a confronto

- Domande frequenti

Perché il "Gain %" del Broker è Fuorviante?

La percentuale di guadagno mostrata dalla maggior parte dei broker è semplicemente il rapporto tra il profitto attuale e il capitale totale versato. È una misura intuitiva, ma nasconde un problema fondamentale: non tiene conto di quando hai investito il denaro.

- ▸Ignora la tempistica dei flussi di cassa: versamenti aggiuntivi e prelievi distorcono il dato.

- ▸Non è confrontabile con i benchmark: l'MSCI World o il tuo fondo di riferimento usano TWR, non ROI semplice.

- ▸Varia con l'importo investito: aggiungere capitale in un momento di ribasso può far sembrare la performance peggiore di quanto sia stata in realtà.

Il "Gain %" del broker misura quanto è cresciuto il tuo saldo. Non misura la qualità delle tue decisioni di investimento.

Cos'è il ROI Semplice e Quali Sono i Suoi Limiti?

Il Return on Investment (ROI) semplice — chiamato anche Simple Return o Performance — è la metrica più immediata: quanto vale il portafoglio oggi rispetto a quanto hai investito in totale.

Formula

ROI = (Valore Attuale − Capitale Investito) / Capitale Investito × 100

Esempio numerico

Hai investito €6.000 in un ETF. Oggi il portafoglio vale €10.998.

ROI = (10.998 − 6.000) / 6.000 × 100 = +83,3%

Quando usarlo

- ✓ Investimento unico senza versamenti successivi

- ✓ Confronto rapido tra posizioni singole

- ✓ Valutazione di un singolo trade

Limiti

- ✗ Distorto da versamenti e prelievi nel tempo

- ✗ Non confrontabile con benchmark o altri gestori

- ✗ Non tiene conto della durata temporale

Cos'è il TWR / TWRR e Quando Usarlo?

Il Time-Weighted Rate of Return (TWR o TWRR) è la metrica standard usata dall'industria finanziaria per misurare la performance di un portafoglio indipendentemente dai flussi di cassa. È obbligatoria per i fondi di investimento proprio perché permette confronti oggettivi: non importa quando il cliente ha aggiunto o ritirato denaro, il TWRR misura solo la bravura nella gestione degli asset.

Il principio è semplice: il periodo di investimento viene suddiviso in sotto-periodi ogni volta che c'è un flusso di cassa. Per ogni sotto-periodo si calcola il rendimento, poi si moltiplicano tra loro (compounding).

Formula

TWRR = [(1 + R₁) × (1 + R₂) × ... × (1 + Rₙ)] − 1

dove R₁...Rₙ sono i rendimenti dei sotto-periodi tra un flusso e l'altro

Esempio pratico

Hai €10.000 investiti. A metà anno aggiungi €5.000. Alla fine dell'anno il portafoglio vale €18.000.

- → Sotto-periodo 1 (inizio → versamento): il portafoglio passa da €10.000 a €14.000 → R₁ = +40%

- → Sotto-periodo 2 (versamento → fine anno): da €19.000 a €18.000 → R₂ = −5,3%

- → TWRR = (1,40 × 0,947) − 1 = +32,6%

Il TWRR è +32,6% — riflette solo la performance degli asset, non il fatto che hai aggiunto capitale poco prima del ribasso.

Vantaggi

- ✓ Confrontabile con benchmark (MSCI World, S&P 500)

- ✓ Non distorto da versamenti/prelievi

- ✓ Standard internazionale per i fondi (GIPS)

Limiti

- ✗Non dice quanto hai guadagnato tu con il tuo capitale

- ✗Ignora l'impatto delle tue decisioni sui tempi di investimento

Cos'è l'IRR / MWRR e Cosa Misura?

Il Money-Weighted Rate of Return (MWRR) — noto anche come IRR (Internal Rate of Return) o XIRR in Excel — misura il rendimento effettivo del tuo capitale investito, tenendo conto di quando hai investito ogni euro. A differenza del TWR, l'IRR assegna più peso ai periodi in cui avevi più capitale investito.

«Qual è il tasso di rendimento annualizzato che rende il valore attuale dei miei flussi di cassa uguale al valore finale del portafoglio?»

Definizione (forma intuitiva)

MWRR = tasso r tale che: ΣCFₜ / (1+r)ᵗ = Valore Finale

CFₜ = flusso di cassa al tempo t (negativo se versamento, positivo se prelievo)

In pratica si usa la funzione XIRR di Excel o viene calcolato automaticamente da strumenti come DonkyCapital

Esempio pratico — stesso scenario di prima

Hai investito €10.000 a inizio anno e €5.000 a metà anno. Fine anno: portafoglio vale €18.000.

- → TWRR: +32,6% (visto sopra)

- → MWRR: circa +22%

Il MWRR è più basso perché hai aggiunto €5.000 dopo che il portafoglio aveva già guadagnato molto (+40%) e subito prima di un ribasso (−5,3%). Il tuo capitale ha subito la perdita su una base più ampia.

TWRR vs MWRR: la differenza chiave

TWRR > MWRR: hai aggiunto capitale in momenti sfavorevoli (a prezzi alti o prima di ribassi). Il mercato ha fatto bene, ma il tuo timing ha ridotto il rendimento reale sul tuo denaro.

MWRR > TWRR: hai investito più capitale nei momenti giusti (a prezzi bassi o prima di rialzi). La tua gestione dei flussi ha amplificato i guadagni rispetto alla pura performance di mercato.

Quale Metrica di Performance Usare: TWR o IRR?

Non esiste una metrica "migliore" in assoluto. Ogni misura risponde a una domanda diversa:

| Domanda | Metrica da usare |

|---|---|

| Quanto vale il mio portafoglio rispetto a quanto ho versato? | ROI Semplice (Performance %) |

| Sto battendo l'MSCI World o il mio benchmark? | TWRR (Time-Weighted Return) |

| Qual è il rendimento annualizzato sul mio capitale? | MWRR / IRR (Money-Weighted Return) |

| Ho scelto bene i momenti per investire? | Confronto TWRR vs MWRR |

| Devo confrontare due gestori o due fondi? | TWRR (elimina l'effetto dei flussi) |

| Voglio simulare il rendimento come in Excel con XIRR? | MWRR / IRR |

Come Calcola DonkyCapital le Metriche di Performance in Automatico?

Calcolare manualmente TWRR e MWRR su un portafoglio con decine di transazioni su più broker è complesso e soggetto ad errori. DonkyCapital lo fa automaticamente per tutti i portafogli importati, mostrando TWRR, TWRR annualizzato e MWRR affiancati — così puoi leggere il quadro completo in un colpo d'occhio.

- ▸TWRR (Time-Weighted Return Rate): rendimento complessivo dalla data di apertura, indipendente dai flussi di cassa.

- ▸TWRR Y (annualizzato): il TWRR convertito in tasso annuo — utile per confrontare portafogli aperti in periodi diversi.

- ▸MWRR (Money-Weighted Return Rate): il rendimento effettivo sul tuo capitale, tenendo conto di quando hai investito ogni euro.

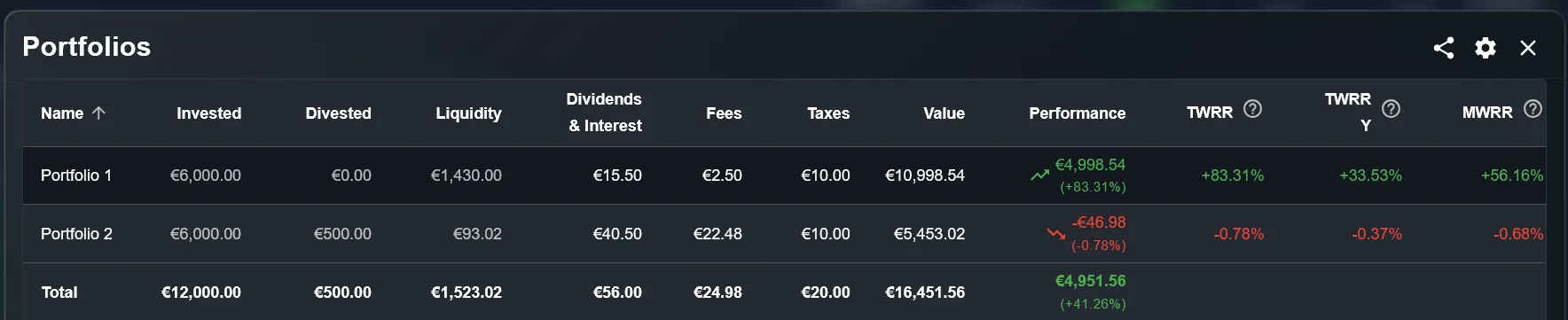

Case study reale: due portafogli a confronto

Ecco un esempio concreto tratto dalla dashboard DonkyCapital. Due portafogli con lo stesso capitale investito (€6.000 ciascuno) mostrano metriche molto diverse — e la lettura affiancata di TWRR e MWRR racconta due storie completamente differenti.

Portfolio 1 — Forte crescita

- Investito€6.000

- Valore attuale€10.998,54

- Performance (ROI)+83,31%

- TWRR+83,31%

- TWRR annualizzato+33,53%

- MWRR+56,16%

Portfolio 2 — Performance negativa

- Investito€6.000

- Disinvestito€500

- Valore attuale€5.453,02

- Performance (ROI)−0,78%

- TWRR−0,78%

- TWRR annualizzato−0,37%

- MWRR−0,68%

Domande frequenti

TWRR e MWRR danno sempre risultati diversi?

No. Se hai investito tutto il capitale in un'unica soluzione senza versamenti o prelievi successivi, TWRR e MWRR coincidono. Le differenze emergono solo in presenza di flussi di cassa multipli nel tempo.

Qual è la differenza tra MWRR e XIRR di Excel?

Sono la stessa cosa espressa in modo diverso. L'XIRR di Excel calcola il tasso interno di rendimento tenendo conto delle date esatte di ogni flusso di cassa — è esattamente il MWRR. DonkyCapital usa lo stesso algoritmo automaticamente.

Quale metrica usare per confrontarmi con un ETF o con il MSCI World?

Usa sempre il TWRR (o TWRR annualizzato). I benchmark come l'MSCI World sono calcolati con metodo time-weighted. Solo il TWRR garantisce un confronto oggettivo.

Se il mio TWRR è molto più alto del MWRR, è un problema?

Non necessariamente. Significa che hai aggiunto capitale in momenti sfavorevoli. È un'informazione preziosa per riflettere sul proprio approccio ai versamenti periodici, ma non indica un errore nella gestione degli asset.

Qual è la differenza tra TWR e MWR (Money-Weighted Return)?

Il TWR (Time-Weighted Return) misura la performance del portafoglio indipendentemente dai flussi di cassa: elimina l'effetto dei versamenti e dei prelievi, rendendo confrontabile la performance con benchmark come l'MSCI World. Il MWR (Money-Weighted Return, equivalente all'IRR) misura invece il rendimento effettivo sul capitale dell'investitore specifico, tenendo conto di quando ogni euro è stato investito. Se hai versato capitale prima di un forte rialzo, il tuo MWR sarà più alto del TWR — e viceversa. La differenza tra i due rivela la qualità del tuo market timing.

Come influenzano i dividendi il calcolo del rendimento del portafoglio?

I dividendi devono essere inclusi nel calcolo del rendimento totale per avere una visione accurata della performance. Se gestisci un portafoglio con ETF ad accumulazione, i dividendi vengono reinvestiti automaticamente e sono già inclusi nella variazione del NAV. Con ETF a distribuzione o azioni singole, ogni dividendo ricevuto deve essere registrato come flusso di cassa positivo e incluso nel calcolo di TWR e MWR. In DonkyCapital i dividendi registrati come transazioni vengono automaticamente incorporati nel calcolo delle metriche di performance.

Un rendimento annuo del 7% è buono per un portafoglio a lungo termine?

Il 7% annuo è spesso citato come il rendimento reale storico (dopo inflazione) del mercato azionario globale nel lungo periodo. In termini nominali, l'S&P 500 ha reso mediamente circa il 10% annuo negli ultimi 50 anni. Quindi il 7% nominale è un rendimento moderato ma solido, soprattutto se confrontato con l'inflazione storica. Tuttavia, il contesto conta: un 7% con alta volatilità e scarsa diversificazione è meno interessante di un 7% su un ETF MSCI World ben diversificato. La metrica più significativa rimane il rendimento reale, non quello nominale.

Come tengo conto degli effetti valutari nel calcolo del rendimento?

Se investi in asset denominati in valute diverse dall'euro (come ETF in USD), il rendimento effettivo in euro dipende sia dalla performance dell'asset in valuta locale sia dall'andamento del cambio EUR/USD. DonkyCapital converte automaticamente i valori nella valuta di riferimento del portafoglio (tipicamente EUR), incorporando le variazioni del cambio nel calcolo della performance. Per analizzare separatamente l'effetto valutario, puoi confrontare la performance in valuta locale con quella in valuta di riferimento nel widget di allocazione per valuta.

Cos'è il metodo XIRR e quando si usa?

L'XIRR è la funzione di Excel che calcola il tasso interno di rendimento (IRR) tenendo conto delle date esatte di ogni flusso di cassa — ed è esattamente quello che si chiama MWRR (Money-Weighted Rate of Return). Si usa quando si vuole sapere qual è il rendimento annualizzato effettivo sul proprio capitale, tenendo conto di quando esattamente sono stati effettuati versamenti e prelievi. A differenza del TWRR, che ignora i flussi di cassa, l'XIRR/MWRR risponde alla domanda: "A quale tasso avrei dovuto investire tutto in un unico strumento per ottenere lo stesso risultato?" DonkyCapital calcola il MWRR automaticamente senza che tu debba usare Excel.

Come calcola DonkyCapital la performance del mio portafoglio?

DonkyCapital calcola tre metriche distinte per ogni portafoglio importato: il ROI semplice (Performance %), che confronta il valore attuale con il totale investito; il TWRR (Time-Weighted Return Rate), che misura la performance indipendentemente dai flussi di cassa ed è confrontabile con i benchmark; e il MWRR (Money-Weighted Return Rate), che corrisponde all'IRR/XIRR e misura il rendimento effettivo sul tuo capitale. Tutte le metriche sono calcolate automaticamente a partire dalle transazioni importate, includendo dividendi e commissioni. Non è necessario alcun calcolo manuale.

Calcola TWRR e MWRR del Tuo Portafoglio

Smetti di affidarti al semplice "Gain %" del broker. Con DonkyCapital ottieni ROI, TWRR e MWRR calcolati automaticamente per tutti i tuoi portafogli — su qualsiasi broker.

Accedi a DonkyCapital GratisAccesso gratuito gratuito · Nessuna carta di credito richiesta