Indipendenza Finanziaria con il Metodo degli Obiettivi SMART

In breve

- ▸Indipendenza finanziaria: avere abbastanza patrimonio da non dover lavorare per necessità.

- ▸Metodo SMART: ogni obiettivo finanziario deve essere Specifico, Misurabile, Attuabile, Rilevante e Temporizzato.

- ▸Il tuo numero: moltiplica le spese annue attese per 25 (regola del 4%) per calcolare il patrimonio target.

- ▸Monitoraggio: un portafoglio tracker come DonkyCapital mostra la distanza esatta dal tuo obiettivo in tempo reale.

- ▸Adattamento: gli obiettivi SMART si rivedono annualmente in base all'evoluzione del contesto e dei mercati.

"Voglio diventare finanziariamente indipendente." È uno degli obiettivi più diffusi tra chi inizia a investire seriamente — ma nella maggior parte dei casi rimane un desiderio vago, privo della struttura necessaria per diventare un piano concreto. La differenza tra un sogno e un obiettivo è la precisione: sapere esattamente dove si vuole arrivare, entro quando e come misurare i progressi lungo il percorso.

Il metodo degli obiettivi SMART — nato in ambito manageriale ma perfettamente applicabile alla pianificazione finanziaria personale — offre esattamente questa struttura. In questa guida vediamo come applicarlo step by step al portafoglio di investimenti, quali strumenti usare per monitorare i progressi e come collegare gli obiettivi di lungo periodo alle decisioni quotidiane.

Cosa Significa Davvero Indipendenza Finanziaria?

L'indipendenza finanziaria (IF) non significa necessariamente smettere di lavorare o vivere di rendita su un'isola. Significa avere un patrimonio sufficiente a generare rendite passive in grado di coprire il proprio stile di vita — senza dipendere da uno stipendio. Il denaro lavora per te, non tu per il denaro. Questa libertà può essere usata per lavorare meno, per fare lavori meno pagati ma più significativi, per dedicarsi a progetti personali, o per un pensionamento anticipato. L'IF ha livelli diversi, e capire quale si desidera raggiungere è il primo passo del metodo SMART:

Coast FIRE

Hai già abbastanza da smettere di risparmiare: gli interessi composti faranno il resto fino alla pensione.

Lean FIRE

Le rendite passive coprono le spese essenziali con uno stile di vita frugale.

Fat FIRE

Le rendite passive coprono lo stesso stile di vita attuale, senza compromessi.

Definire quale livello ti interessa raggiungere non è un dettaglio: cambia radicalmente il patrimonio target, l'orizzonte temporale e il tasso di risparmio necessario. È il punto di partenza di qualsiasi obiettivo SMART ben costruito.

Come Si Applicano gli Obiettivi SMART al Portafoglio?

SMART è un acronimo: Specifico, Misurabile, Attuabile, Rilevante, Temporizzato. Un obiettivo generico come "voglio diventare ricco" non ha trazione: non si sa da dove iniziare, non si può misurare il progresso, non si sa quando ci si è arrivati. Applicando il filtro SMART, lo stesso desiderio si trasforma in un piano:

Specifico

"Voglio costruire un portafoglio di 750.000€ per coprire 30.000€/anno di spese senza reddito da lavoro."

Misurabile

"Il valore del portafoglio è tracciabile ogni giorno in tempo reale su DonkyCapital."

Attuabile

"Investendo 1.500€/mese al 6% annuo, il calcolo degli interessi composti conferma la fattibilità in 18 anni."

Rilevante

"Raggiungere la libertà finanziaria prima dei 55 anni è allineato con i miei valori e priorità di vita."

Temporizzato

"Voglio raggiungere l'obiettivo entro i 55 anni (18 anni da oggi)."

La specificità dell'obiettivo trasforma la pianificazione da astratta a concreta. Solo con un obiettivo preciso è possibile calcolare il gap attuale, simulare diversi scenari e misurare i progressi con dati reali.

Come Calcoli il Tuo Numero dell'Indipendenza Finanziaria?

Il punto di partenza è la cosiddetta "regola del 4%", derivata dallo Studio Trinity: in un portafoglio ben diversificato azionario/obbligazionario, si può prelevare il 4% del valore iniziale ogni anno (adeguato all'inflazione) con un'alta probabilità di non esaurire il capitale in 30 anni. Questo significa che il tuo "numero IF" è:

Formula base

Patrimonio target = Spese annue × 25

Esempio: 30.000€/anno × 25 = 750.000€ — Fat FIRE con 50.000€/anno × 25 = 1.250.000€

Questo numero è il tuo obiettivo SMART principale — quello da inserire nel portafoglio tracker e confrontare con il patrimonio attuale. La differenza è il tuo "gap IF": la distanza da colmare con il risparmio e il rendimento degli investimenti. Vale la pena ricordare che la regola del 4% nasce in un contesto di mercato e fiscale specifico (USA): in altri paesi, con diverse aliquote su plusvalenze e dividendi, una stima più conservativa (3–3,5%) è spesso più prudente. Conta anche l'inflazione attesa nel tuo paese di residenza nel lungo periodo.

Guida correlata

Guida FIRE: indipendenza finanziaria e pensione anticipata →Quali Strumenti Ti Aiutano a Monitorare i Progressi?

Un obiettivo SMART senza monitoraggio sistematico è semplicemente un'aspirazione. Per trasformarlo in un piano che funziona nella pratica, devi vedere in ogni momento: il valore totale del portafoglio, la sua composizione per asset class, il rendimento storico e proiettato, e la distanza dall'obiettivo finale. DonkyCapital aggrega automaticamente tutti i tuoi conti (Degiro, Scalable Capital, Fineco, Trade Republic e molti altri) in un'unica dashboard, calcolando il rendimento effettivo (TWR e IRR), la distribuzione geografica e settoriale, e il confronto con il benchmark.

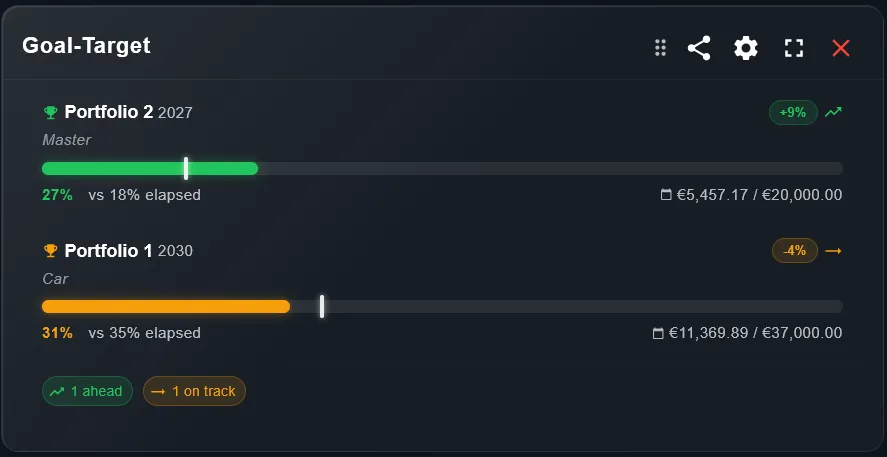

Il widget obiettivo di DonkyCapital mostra il progresso verso il patrimonio target

Vista dettaglio con milestones, data di raggiungimento proiettata e gap residuo

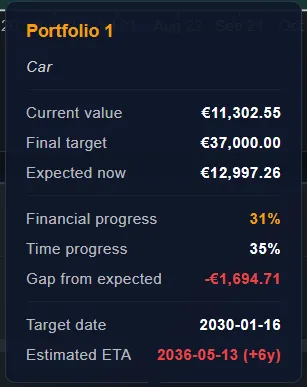

Collegare il portafoglio tracker al tuo obiettivo SMART trasforma una cifra astratta (750.000€) in una barra di progresso concreta che si aggiorna ogni giorno. Questo tipo di feedback continuo è dimostrato aumentare la disciplina di risparmio e la probabilità di raggiungere l'obiettivo. Vedere il numero crescere — anche lentamente — riduce il rischio di abbandonare il piano nelle fasi difficili.

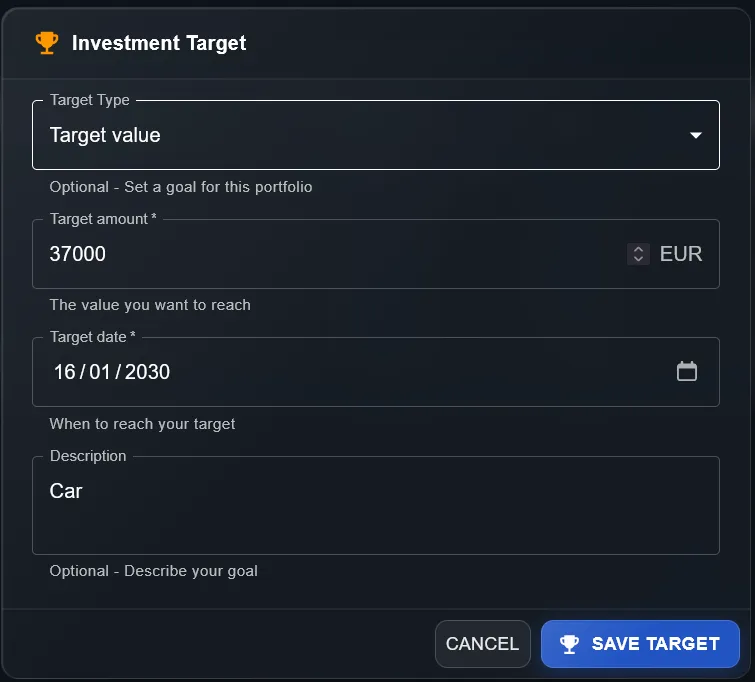

Impostazione del valore target dell'obiettivo finanziario

Impostazione del rendimento target annuo per la proiezione

Oltre al tracker principale, il simulatore SWR (Safe Withdrawal Rate) di DonkyCapital permette di calcolare quanti anni di sostenibilità ha il portafoglio con diversi tassi di prelievo: un tool indispensabile per chi si avvicina alla fase di decumulo e vuole verificare la fattibilità del piano con scenari storici e stocastici.

Come Adatti gli Obiettivi SMART nel Tempo?

Gli obiettivi SMART non sono incisi nella pietra. La vita cambia, i mercati cambiano, e il piano deve adattarsi. Un portafoglio che ha subito un crollo del 30% in un anno non richiede il panico — richiede una revisione del piano. Un anno in cui si è riusciti a risparmiare il doppio del previsto è l'occasione per anticipare il traguardo. La revisione annuale degli obiettivi è parte integrante del metodo: non un'ammissione di fallimento, ma un gesto di maturità finanziaria.

Checklist revisione annuale

- ✓Ricalcola le spese annue attese in pensione (cambiate? Hai rivalutato lo stile di vita?)

- ✓Aggiorna il numero IF con le spese riviste × 25

- ✓Verifica il gap attuale: patrimonio attuale vs. patrimonio target

- ✓Calcola se il tasso di risparmio è ancora allineato con il timeframe

- ✓Confronta il rendimento effettivo (TWR) con il rendimento atteso nel piano

- ✓Rivedi l'allocazione e verifica se serve ribilanciare

- ✓Aggiorna la data di proiezione sul portafoglio tracker

Domande Frequenti sull'Indipendenza Finanziaria e gli Obiettivi SMART

Qual è la differenza tra FIRE e indipendenza finanziaria?

FIRE (Financial Independence, Retire Early) è una versione specifica dell'IF che punta al pensionamento anticipato, spesso prima dei 50 anni. L'indipendenza finanziaria è un concetto più ampio: puoi essere IF e continuare a lavorare per scelta, non per necessità. Il metodo SMART si applica a entrambi.

Quanto tempo ci vuole mediamente per raggiungere l'indipendenza finanziaria?

Dipende dal tasso di risparmio. Chi risparmia il 10% del reddito impiega tipicamente 40+ anni. Chi risparmia il 30% può raggiungere l'IF in 25-28 anni. Chi risparmia il 50%+ può farcela in 15-17 anni. Il rendimento degli investimenti e le spese attese sono le altre variabili chiave.

La regola del 4% è applicabile indipendentemente dal paese in cui si vive?

La regola del 4% nasce dallo Studio Trinity (USA) e va adattata al contesto locale. La tassazione sulle plusvalenze e sui dividendi, l'inflazione attesa e il sistema previdenziale pubblico variano significativamente da paese a paese. Una stima più conservativa del 3–3,5% è spesso più prudente al di fuori degli USA. Considera sempre il rendimento netto dopo le imposte.

Come uso DonkyCapital per tracciare i progressi verso l'indipendenza finanziaria?

Puoi impostare il tuo numero IF come obiettivo di portafoglio, aggregare tutti i tuoi broker e conti, e vedere in un'unica dashboard quanto sei distante dal traguardo. Il simulatore SWR ti permette di calcolare quanti anni di sostenibilità ha il tuo portafoglio con diversi tassi di prelievo.

Ho bisogno di un consulente finanziario per impostare obiettivi SMART?

Non necessariamente. Il metodo SMART è uno strumento di auto-pianificazione che puoi applicare autonomamente. Un consulente è utile per aspetti specifici come la pianificazione fiscale o la successione. Per il monitoraggio degli investimenti, strumenti come DonkyCapital coprono la maggior parte delle necessità operative.

Cosa succede agli obiettivi SMART se il mercato crolla del 40% durante la fase di accumulo?

Un crollo del 40% sposta temporaneamente il traguardo — ma è anche l'occasione per comprare a prezzi molto più bassi, accelerando la costruzione del patrimonio grazie al dollar-cost averaging. Il metodo SMART prevede la revisione annuale: in caso di crollo severo, si rivaluta il timeframe e si verifica se il tasso di risparmio può essere aumentato temporaneamente per compensare.

È meglio avere un solo grande obiettivo IF o diversi sotto-obiettivi?

Entrambi gli approcci funzionano. Avere sotto-obiettivi intermedi (es. "100.000€ entro 3 anni", poi "300.000€ entro 7 anni") aiuta a mantenere la motivazione e a verificare che si sia in linea con il piano nel breve-medio periodo. DonkyCapital permette di impostare milestone intermedie nell'obiettivo principale.

Monitora il Tuo Percorso verso l'Indipendenza Finanziaria

Aggrega tutti i tuoi broker e conti su DonkyCapital, imposta il tuo obiettivo e segui i progressi verso la libertà finanziaria con dati precisi.

Richiedi l'registrazione gratuita