Tatsächliche Portfolio-Rendite: Unterschied zwischen ROI, TWR und IRR [Mit Praxisbeispielen]

Dein Broker zeigt dir +83 % Performance. Aber ist das wirklich die Rendite deines Portfolios? Nicht immer. Der Unterschied zwischen der Berechnung des Brokers und der korrekten Berechnung kann erheblich sein — besonders wenn du im Laufe der Jahre regelmäßige Einzahlungen oder Entnahmen vorgenommen hast.

In diesem Leitfaden analysieren wir die drei grundlegenden Kennzahlen zur Berechnung der Portfolio-Rendite: einfacher ROI, TWR (Time-Weighted Return) und IRR/MWRR (Money-Weighted Rate of Return). Mit Formeln, konkreten Zahlenbeispielen und einer Fallstudie mit echten Daten.

Inhaltsverzeichnis

- Warum das „Gewinn %" des Brokers irreführend ist

- Einfacher ROI: Formel, Verwendung und Grenzen

- TWR / TWRR: die Benchmark-Kennzahl

- IRR / MWRR: die Rendite deines Kapitals

- Vergleich: welche Kennzahl in welcher Situation

- Wie DonkyCapital Kennzahlen automatisch berechnet

- Echte Fallstudie: zwei Portfolios im Vergleich

- Häufig gestellte Fragen

Warum das „Gewinn %" des Brokers irreführend ist

Der von den meisten Brokern angezeigte Gewinnprozentsatz ist schlicht das Verhältnis zwischen aktuellem Gewinn und gesamtem investiertem Kapital. Es ist eine intuitive Kennzahl, aber sie verbirgt ein grundlegendes Problem: Sie berücksichtigt nicht, wann du das Geld investiert hast.

- ▸Ignoriert den Zeitpunkt der Cashflows: zusätzliche Einzahlungen und Entnahmen verzerren die Zahl.

- ▸Nicht mit Benchmarks vergleichbar: der MSCI World oder dein Referenzfonds verwendet TWR, nicht den einfachen ROI.

- ▸Variiert mit dem investierten Betrag: Kapital während eines Kursrückgangs hinzuzufügen kann die Performance schlechter erscheinen lassen als sie tatsächlich war.

Das „Gewinn %" des Brokers misst, wie viel dein Kontostand gewachsen ist. Es misst nicht die Qualität deiner Anlageentscheidungen.

Einfacher ROI: Formel, Verwendung und Grenzen

Der einfache Return on Investment (ROI) — auch Simple Return oder Performance genannt — ist die unmittelbarste Kennzahl: wie viel das Portfolio heute im Vergleich zum gesamten investierten Kapital wert ist.

Formel

ROI = (Valore Attuale − Capitale Investito) / Capitale Investito × 100

Zahlenbeispiel

Du hast 6.000 € in einen ETF investiert. Heute ist das Portfolio 10.998 € wert.

ROI = (10.998 − 6.000) / 6.000 × 100 = +83,3%

Wann verwenden

- ✓ Einmalinvestition ohne weitere Einzahlungen

- ✓ Schneller Vergleich einzelner Positionen

- ✓ Bewertung eines einzelnen Trades

Grenzen

- ✗ Verzerrt durch Einzahlungen und Entnahmen über die Zeit

- ✗ Nicht mit Benchmarks oder anderen Managern vergleichbar

- ✗ Berücksichtigt den Zeithorizont nicht

TWR / TWRR: Die Benchmark-Kennzahl

Die Time-Weighted Rate of Return (TWR oder TWRR) ist die Standardkennzahl der Finanzbranche zur Messung der Portfolio-Performance unabhängig von Cashflows. Sie ist für Investmentfonds genau deshalb obligatorisch, weil sie objektive Vergleiche ermöglicht: Egal wann der Kunde Geld eingezahlt oder abgehoben hat — TWRR misst nur die Qualität des Asset-Managements.

Das Prinzip ist einfach: Der Anlagezeitraum wird bei jedem Cashflow in Teilperioden unterteilt. Für jede Teilperiode wird die Rendite berechnet, dann werden sie multipliziert (Compounding).

Formel

TWRR = [(1 + R₁) × (1 + R₂) × ... × (1 + Rₙ)] − 1

wobei R₁...Rₙ die Renditen der Teilperioden zwischen den einzelnen Cashflows sind

Praxisbeispiel

Du hast 10.000 € investiert. Mitte des Jahres zahlst du weitere 5.000 € ein. Am Jahresende ist das Portfolio 18.000 € wert.

- → Teilperiode 1 (Beginn → Einzahlung): Portfolio steigt von 10.000 € auf 14.000 € → R₁ = +40 %

- → Teilperiode 2 (Einzahlung → Jahresende): von 19.000 € auf 18.000 € → R₂ = −5,3 %

- → TWRR = (1,40 × 0,947) − 1 = +32,6 %

Der TWRR beträgt +32,6 % — er spiegelt nur die Asset-Performance wider, nicht die Tatsache, dass du Kapital kurz vor dem Rückgang eingezahlt hast.

Vorteile

- ✓ Vergleichbar mit Benchmarks (MSCI World, S&P 500)

- ✓ Nicht durch Einzahlungen/Entnahmen verzerrt

- ✓ Internationaler Standard für Fonds (GIPS)

Grenzen

- ✗Sagt nicht, wie viel du mit deinem Kapital verdient hast

- ✗Ignoriert die Auswirkungen deiner Timing-Entscheidungen

IRR / MWRR: Die Rendite Deines Kapitals

Die Money-Weighted Rate of Return (MWRR) — auch bekannt als IRR (Internal Rate of Return) oder XIRR in Excel — misst die tatsächliche Rendite deines investierten Kapitals unter Berücksichtigung, wann du jeden Euro investiert hast. Im Gegensatz zum TWR gewichtet der IRR Perioden stärker, in denen du mehr Kapital investiert hattest.

«Was ist der annualisierte Renditesatz, der den Barwert meiner Cashflows gleich dem endgültigen Portfoliowert macht?»

Definition (intuitive Form)

MWRR = tasso r tale che: ΣCFₜ / (1+r)ᵗ = Valore Finale

CFₜ = Cashflow zum Zeitpunkt t (negativ bei Einzahlung, positiv bei Entnahme)

In der Praxis verwendet man die XIRR-Funktion in Excel oder ein Tool wie DonkyCapital, das es automatisch berechnet

Praxisbeispiel — gleiches Szenario wie oben

Du hast 10.000 € zu Jahresbeginn und 5.000 € Mitte des Jahres investiert. Jahresende: Portfolio ist 18.000 € wert.

- → TWRR: +32,6 % (wie oben)

- → MWRR: ca. +22 %

Die MWRR ist niedriger, weil du 5.000 € nachdem das Portfolio bereits viel gewonnen hatte (+40 %) und kurz vor einem Rückgang (−5,3 %) eingezahlt hast. Dein Kapital erlitt den Verlust auf einer größeren Basis.

TWRR vs. MWRR: der entscheidende Unterschied

TWRR > MWRR: Du hast Kapital zu ungünstigen Zeitpunkten eingezahlt (bei hohen Kursen oder vor Rückgängen). Der Markt lief gut, aber dein Timing hat die tatsächliche Rendite auf dein Geld geschmälert.

MWRR > TWRR: Du hast mehr Kapital zu den richtigen Zeitpunkten investiert (bei niedrigen Kursen oder vor Anstiegen). Dein Cashflow-Management hat die Gewinne gegenüber der reinen Marktperformance verstärkt.

Vergleich: Welche Kennzahl in Welcher Situation

Es gibt keine absolut „beste" Kennzahl. Jede Messgröße beantwortet eine andere Frage:

| Frage | Zu verwendende Kennzahl |

|---|---|

| Wie viel ist mein Portfolio im Vergleich zu meinen Einzahlungen wert? | Einfacher ROI (Performance %) |

| Schlage ich den MSCI World oder meinen Benchmark? | TWRR (Time-Weighted Return) |

| Was ist die annualisierte Rendite meines Kapitals? | MWRR / IRR (Money-Weighted Return) |

| Habe ich die richtigen Zeitpunkte zum Investieren gewählt? | Vergleich TWRR vs. MWRR |

| Muss ich zwei Manager oder zwei Fonds vergleichen? | TWRR (eliminiert Cashflow-Effekte) |

| Möchte ich XIRR-Ergebnisse aus Excel replizieren? | MWRR / IRR |

Wie DonkyCapital Kennzahlen Automatisch Berechnet

TWRR und MWRR manuell für ein Portfolio mit Dutzenden von Transaktionen bei mehreren Brokern zu berechnen ist komplex und fehleranfällig. DonkyCapital erledigt das automatisch für alle importierten Portfolios und zeigt TWRR, annualisierten TWRR und MWRR nebeneinander — damit du das vollständige Bild auf einen Blick erhältst.

- ▸TWRR (Time-Weighted Return Rate): kumulative Rendite seit der Eröffnung des Portfolios, unabhängig von Cashflows.

- ▸TWRR Y (annualisiert): TWRR als Jahresrate — nützlich zum Vergleich von Portfolios, die zu unterschiedlichen Zeiten eröffnet wurden.

- ▸MWRR (Money-Weighted Return Rate): die tatsächliche Rendite deines Kapitals unter Berücksichtigung, wann du jeden Euro investiert hast.

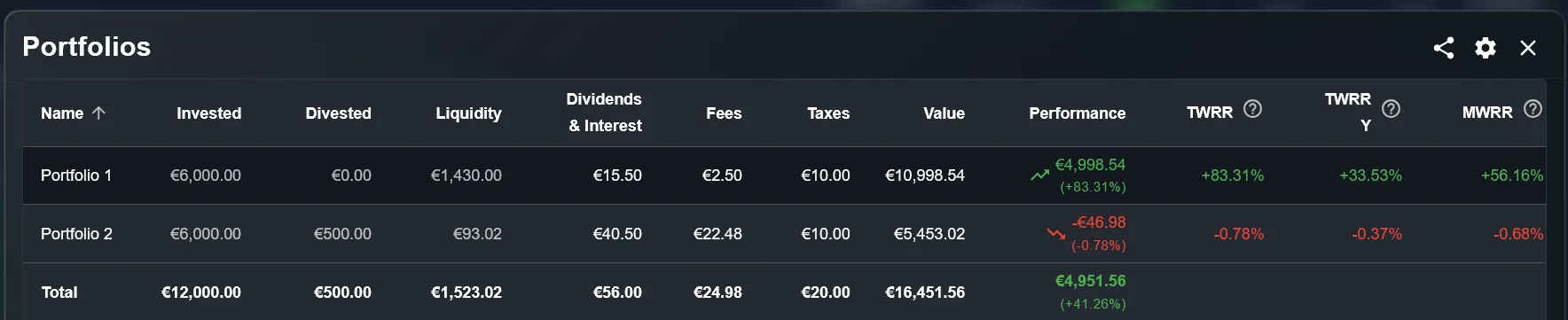

Echte Fallstudie: Zwei Portfolios Im Vergleich

Hier ist ein konkretes Beispiel aus dem DonkyCapital-Dashboard. Zwei Portfolios mit demselben investierten Kapital (je 6.000 €) zeigen sehr unterschiedliche Kennzahlen — und das Nebeneinanderlesen von TWRR und MWRR erzählt zwei völlig verschiedene Geschichten.

Portfolio 1 — Starkes Wachstum

- Investiert€6.000

- Aktueller Wert€10.998,54

- Performance (ROI)+83,31%

- TWRR+83,31%

- TWRR annualisiert+33,53%

- MWRR+56,16%

Portfolio 2 — Negative Performance

- Investiert€6.000

- Desinvestiert€500

- Aktueller Wert€5.453,02

- Performance (ROI)−0,78%

- TWRR−0,78%

- TWRR annualisiert−0,37%

- MWRR−0,68%

Häufig Gestellte Fragen

Ergeben TWRR und MWRR immer unterschiedliche Ergebnisse?

Nein. Wenn du das gesamte Kapital in einer einzigen Einmalanlage ohne nachfolgende Einzahlungen oder Entnahmen investiert hast, sind TWRR und MWRR identisch. Unterschiede entstehen nur bei mehreren Cashflows über die Zeit.

Was ist der Unterschied zwischen MWRR und XIRR in Excel?

Es ist dasselbe, nur anders ausgedrückt. Die XIRR-Funktion von Excel berechnet den internen Zinsfuß unter Berücksichtigung der genauen Daten jedes Cashflows — das ist genau die MWRR. DonkyCapital verwendet denselben Algorithmus automatisch.

Welche Kennzahl sollte ich verwenden, um mich mit einem ETF oder dem MSCI World zu vergleichen?

Verwende immer den TWRR (oder annualisierten TWRR). Benchmarks wie der MSCI World werden nach der zeitgewichteten Methode berechnet. Nur der TWRR garantiert einen objektiven Vergleich.

Wenn mein TWRR viel höher ist als mein MWRR, ist das ein Problem?

Nicht unbedingt. Es bedeutet, dass du Kapital zu ungünstigen Zeitpunkten eingezahlt hast. Es sind wertvolle Informationen, um über den eigenen Ansatz bei regelmäßigen Einzahlungen nachzudenken, zeigt aber keinen Fehler im Asset-Management.

Berechne TWRR und MWRR Deines Portfolios

Verlasse dich nicht mehr auf das einfache „Gewinn %" deines Brokers. Mit DonkyCapital erhältst du ROI, TWRR und MWRR automatisch berechnet für alle deine Portfolios — bei jedem Broker.

Zugang zu DonkyCapital kostenlosKostenloser Early Access · Keine Kreditkarte erforderlich