5 Fatale Fehler beim Portfolio-Tracking (Die Tausende Euro Kosten)

Bei der Analyse hunderter Portfolios, die in DonkyCapital importiert wurden, zeigt sich ein wiederkehrendes Muster: Die meisten Privatanleger machen beim Tracking ihrer Investitionen dieselben systematischen Fehler. Fehler, die einzeln harmlos wirken, aber über die Zeit summiert tausende Euro an entgangenem Ertrag oder falschen Entscheidungen aufgrund falscher Daten kosten können.

In diesem Artikel analysieren wir die 5 kritischsten Fehler mit konkreten Zahlenbeispielen und praktischen Lösungen. Für jeden zeigen wir auch, wie DonkyCapital diese automatisch verhindert.

Fehlerübersicht

Transaktionskosten Ignorieren

Transaktionskosten erscheinen einzeln vernachlässigbar — €2, €5, €10 pro Trade. Aber über die Zeit summiert und verglichen mit dem Kapital, das sie bei Reinvestition hätten erwirtschaften können, werden sie zu erheblichen Kosten, die die meisten Anleger nie tracken.

Realer Einfluss — Zahlenbeispiel

- → Monatlicher ETF-Sparplan: 2 Trades/Monat à €5 = €120/Jahr

- → Bei einem Portfolio von €30.000 entsprechen €120/Jahr = −0,40% echter Rendite pro Jahr

- → In 20 Jahren: €120/Jahr bei 7% investiert = über €5.200 verlorenes Kapital

- → Hinzu kommt die durchschnittliche TER aktiver ETFs (1,5% vs. 0,2% bei passiven ETFs): Der Unterschied bei €30.000 über 20 Jahre überschreitet €15.000

Das Problem liegt nicht nur im Kostenbetrag selbst: Ohne Tracking kann die echte Nettorendite nicht berechnet und nicht korrekt zwischen verschiedenen Brokern oder Finanzprodukten verglichen werden.

Das vollständige Transaktionsprotokoll ist der Ausgangspunkt für die korrekte Erfassung von Gebühren und Kosten.

So vermeidest du es

Erfasse jede Transaktion einschließlich der genauen Gebühren. DonkyCapital aggregiert die Kosten automatisch in der Nettorenditeberechnung — so siehst du die echten Kosten deines Portfolios, nicht nur den Bruttogewinn.

Rendite Falsch Berechnen

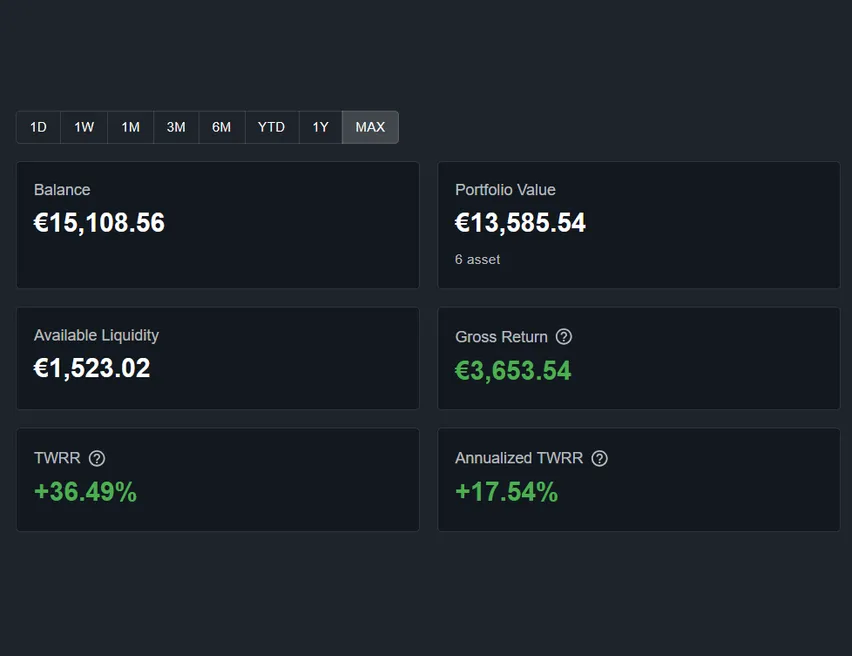

Dein Broker zeigt +83% Performance. Aber verdienst du wirklich +83% pro Jahr? Fast sicher nicht. Die Zahl, die Broker standardmäßig anzeigen, ist der einfache ROI: die Differenz zwischen aktuellem Wert und gesamtem investiertem Kapital, ohne zu berücksichtigen, wann die einzelnen Beträge investiert wurden.

Wenn du über die Jahre periodische Einzahlungen vorgenommen hast, kann der einfache ROI im Vergleich zur tatsächlichen annualisierten Rendite sehr irreführend sein.

Praktisches Beispiel

- → Portfolio mit TWRR +83% seit Eröffnung

- → Dasselbe Portfolio hat einen annualisierten TWRR von +33,5% pro Jahr

- → Und einen MWRR von +56% — die tatsächliche Rendite auf dein spezifisches Kapital

- → Ein Anleger, der nur "+83%" liest und glaubt, +83% pro Jahr zu machen, begeht einen riesigen Fehler bei seinen Projektionen

DonkyCapital zeigt TWRR, annualisierten TWRR und Bruttorendite getrennt — so verwechselst du die Daten nie.

So vermeidest du es

Verwende immer TWRR für den Benchmark-Vergleich und MWRR/IRR um die tatsächliche Rendite auf dein Kapital zu verstehen. Tauche tiefer in die Unterschiede in unserem Leitfaden zu ROI, TWR und IRR.

Reinvestierte Dividenden Nicht Tracken

Dividenden werden oft als "Extra" betrachtet — ein Bonus, der quartalsweise eintrifft und eingesteckt wird, ohne korrekt verbucht zu werden. Dies ist einer der kostspieligsten Fehler auf lange Sicht.

Historisch haben Dividenden zu über 40% der Gesamtrendite des S&P 500 in den letzten 50 Jahren beigetragen. Sie nicht zu tracken bedeutet, die tatsächliche Performance enorm zu unterschätzen und die Sichtbarkeit auf den Zinseszinseffekt langfristig zu verlieren.

Realer Einfluss — Zahlenbeispiel

- → Du hältst 100 Apple-Aktien. Quartalsdividende: €0,25/Aktie = €25 pro Quartal

- → €100/Jahr reinvestiert in Apple für 15 Jahre bei 12% p.a. = €547 zusätzlich

- → Bei einem €50.000-Portfolio mit 2% Dividendenrendite: €1.000/Jahr nicht getrackt

- → In 20 Jahren bei 7% Wachstum: über €40.000 unsichtbare Rendite

Beachte, dass in der obigen Transaktionsübersicht die Apple-Dividende vom 18. Januar 2024 (€25,00) klar als separater Eintrag verbucht ist. Ohne diesen Detailgrad ist die Performanceberechnung unvollständig.

So vermeidest du es

Erfasse jede Dividendenzahlung als separate Transaktion. Falls du reinvestierst, erfasse auch den entsprechenden Kauf. DonkyCapital berücksichtigt Dividenden automatisch in der Gesamtrendite- und realisierten GuV-Berechnung, ohne zusätzliche Konfiguration.

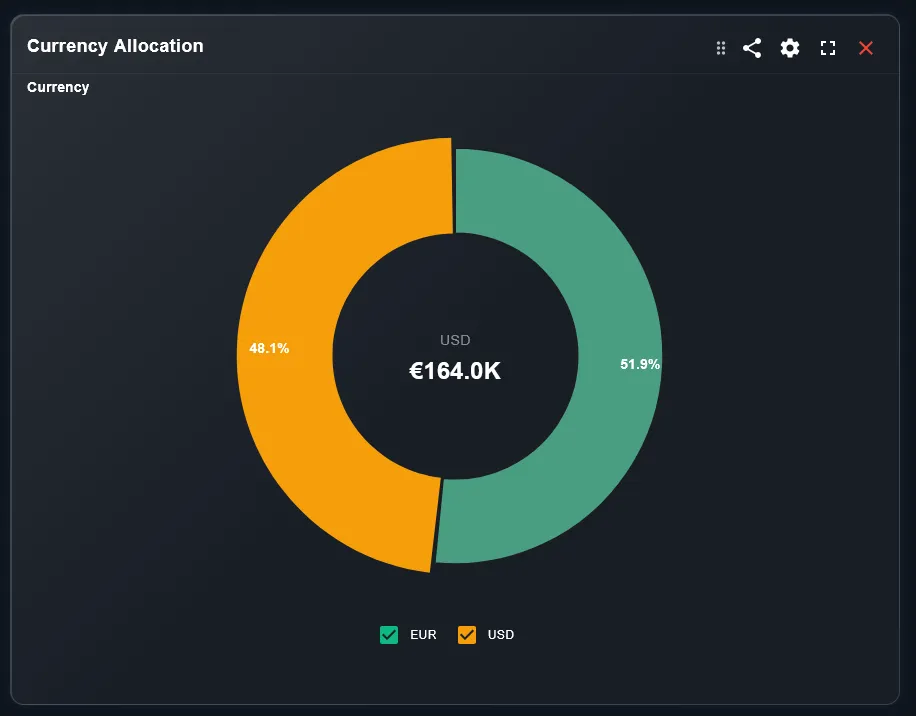

Währungsrisiko Ignorieren

Die meisten europäischen Anleger halten ETFs oder Aktien in Dollar — S&P 500, Nasdaq, amerikanische Tech-Aktien. Aber viele berücksichtigen nicht, was passiert, wenn sich der EUR/USD-Wechselkurs signifikant bewegt.

Praktisches Beispiel — doppelter Währungseffekt

- → Du kaufst einen S&P 500 ETF bei EUR/USD = 1,05

- → Der ETF steigt +20% in USD im Laufe des Jahres

- → Gleichzeitig steigt EUR/USD auf 1,15 (EUR wertet ca. 9,5% auf)

- → Deine Rendite in EUR: 1,20 / 1,095 − 1 = +9,6% (nicht +20%)

- → Du hast über 10 Prozentpunkte Rendite durch den Wechselkurs "verloren"

Das Phänomen gilt auch umgekehrt: Ein schwacher EUR verstärkt Gewinne auf USD-Anlagen. Wichtig ist, zu wissen, wie viel Währungsexposition du hast — und sie im Laufe der Zeit zu überwachen.

Die Portfoliozusammensetzung nach Asset-Klasse und Geografie zu kennen hilft, die Währungsexposition zu beurteilen.

So vermeidest du es

Überwache die Währungsallokation deines Portfolios und berechne die Rendite immer in deiner Referenzwährung (EUR). Überlege, ob ein Anteil an Währungsabsicherung für deine Strategie angemessen ist — besonders wenn du >50% Exposition in USD hast.

Inflation Nicht Berücksichtigen

Das Portfolio ist dieses Jahr um +10% gewachsen. Tolles Ergebnis, oder? Es kommt darauf an. Wenn die Inflation im gleichen Zeitraum 4% betrug, war deine reale Rendite — die einzige, die wirklich in Kaufkrafttermen zählt — nur +5,8%.

In den Jahren 2021-2023 erreichte die europäische Inflation Spitzen von 10%. Ein Portfolio, das 2022 +7% zurückgegeben hätte, hätte in realen Kaufkrafttermen tatsächlich an Wert verloren. Dies zu ignorieren bedeutet, das eigene Vermögen systematisch zu überschätzen.

Realrendite-Formel

- → Nominalrendite: +10% | Inflation: +4%

- → Realrendite = (1,10 / 1,04) − 1 = +5,77%

- → Nominalrendite: +7% | Inflation: +10% (2022)

- → Realrendite = (1,07 / 1,10) − 1 = −2,7% (realer Verlust!)

Das Performance-Diagramm zeigt die nominale Entwicklung — denke daran, sie mit der Inflation des Zeitraums zu vergleichen, um die reale Rendite zu erhalten.

So vermeidest du es

Gewöhne dich daran, die Realrendite zu berechnen, indem du die Inflation des Zeitraums von der Nominalrendite subtrahierst. Verwende für langfristige Bewertungen immer den europäischen HVPI (Harmonisierter Verbraucherpreisindex) als Referenz.

Erfahre, wie du Inflation in deinem Portfolio mit DonkyCapital überwachst →Bonus: Weitere Häufige Fehler

Neben den fünf Hauptfehlern gibt es weitere Verhaltensweisen, die die Qualität des Portfolio-Trackings beeinträchtigen:

- ⚠Nur einen Broker tracken: Wer mehrere Konten auf verschiedenen Plattformen hat und nur das Hauptkonto aggregiert, sieht nicht das vollständige Bild. Die echte Performance ist die des konsolidierten Portfolios. Mehr dazu im Multi-Broker-Tracking-Leitfaden.

- ⚠Daten selten aktualisieren: Eine Excel-Tabelle, die einmal im Monat aktualisiert wird, erlaubt es nicht, Allokationsabweichungen in Echtzeit zu erkennen.

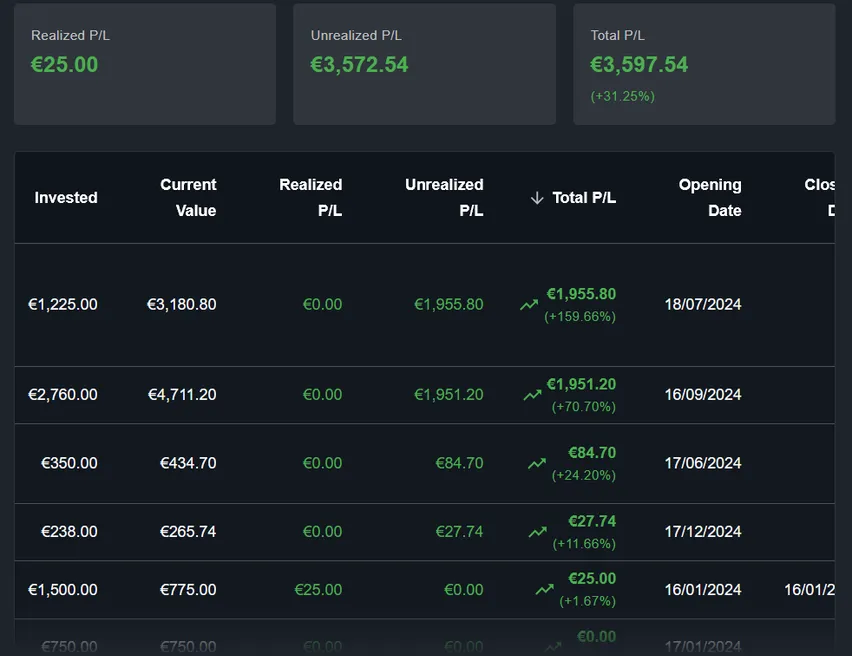

- ⚠Realisierten und unrealisierten GuV verwechseln: Papiergewinne sind keine Gewinne, bis man verkauft. Sie als gleichwertig zu behandeln führt zu falschen Entscheidungen darüber, wann eine Position aufgelöst werden soll.

- ⚠Liquidität nicht im Portfolio berücksichtigen: Verfügbare Liquidität ist Kapital, das keine Rendite erzielt. Sie nicht in die Berechnung einzubeziehen verzerrt die reale Allokation und reduziert künstlich die prozentuale Performance.

- ⚠Kapitalertragssteuern ignorieren: In vielen Ländern werden realisierte Kapitalgewinne besteuert. Diese Steuerquote nicht in der Nettorenditeberechnung zu berücksichtigen führt zu einer Überschätzung des tatsächlichen Ergebnisses.

Vollständige Checkliste: Machst Du Diese Fehler?

Verwende diese Checkliste, um die Qualität deines aktuellen Tracking-Systems zu überprüfen:

- ✓Ich erfasse jede Transaktion mit den genauen Gebühren

- ✓Ich verwende TWRR (nicht einfachen ROI) für den Benchmark-Vergleich

- ✓Ich verwende MWRR/IRR, um die tatsächliche Rendite auf mein Kapital zu verstehen

- ✓Ich erfasse jede Dividende als separate Transaktion

- ✓Ich reinvestiere Dividenden und erfasse den entsprechenden Kauf

- ✓Ich kenne meine gesamte Währungsexposition (% in USD, GBP, usw.)

- ✓Ich berechne die Realrendite durch Abzug der Inflation des Zeitraums

- ✓Ich aggregiere alle Broker in einer konsolidierten Ansicht

- ✓Ich halte realisierten und unrealisierten GuV getrennt

- ✓Ich beziehe Liquidität in die Berechnung der Gesamtallokation ein

- ✓Ich berücksichtige die steuerliche Auswirkung auf Kapitalgewinne in der Nettorendite

Wenn du alle diese Punkte manuell in Excel abhakst, bedenke, dass DonkyCapital das alles automatisch erledigt.

Tools, Die Diese Fehler Automatisch Verhindern

Die effektivste Lösung für alle fünf beschriebenen Fehler ist eine Portfolio-Tracking-Software, die diese Aspekte automatisch behandelt. Sehen wir uns an, wie DonkyCapital jeden einzelnen angeht.

✓ Gebühren

Jeder CSV-Import berücksichtigt Transaktionsgebühren in der Nettorenditeberechnung.

✓ Korrekte Rendite

TWRR, annualisierter TWRR und MWRR werden automatisch für jedes Portfolio berechnet.

✓ Dividenden

Dividenden werden beim Import automatisch erkannt und in den realisierten GuV einbezogen.

✓ Währung

Performance wird in der Referenzwährung des Portfolios mit automatischer Konvertierung angezeigt.

DonkyCapital trennt automatisch realisierten und unrealisierten GuV für jede Position.

DonkyCapital unterstützt den Import von Fineco, DeGiro, Scalable Capital, Directa und anderen europäischen Brokern. Wie du die Daten deines spezifischen Brokers importierst, erfährst du in unseren Leitfäden:

Häufig Gestellte Fragen

Gelten diese Fehler auch für ETF-Anleger?

Ja, alle fünf gelten für ETF-Anleger. Kaufgebühren, Renditenberechnung bei periodischen Einzahlungen (Sparplan), ausgeschüttete Dividenden, Währungsexposition von physisch replizierenden ETFs und der Einfluss der Inflation auf die Realrendite sind für jeden Anleger relevant, auch ETF-Anleger.

Gilt der Gebührenfehler auch bei "Zero-Commission"-Brokern?

Ja. Zero-Commission-Broker erholen ihre Kosten oft durch Spreads beim Ausführungspreis, Wertpapierleihe oder Währungskonvertierung. Auch diese impliziten Kosten sollten geschätzt und in die Nettorenditenanalyse einbezogen werden.

Wie oft sollte ich diese Parameter überprüfen?

Für Gebühren und Dividenden: bei jeder Transaktion. Für Rendite und Allokation: mindestens monatlich. Für Währungseffekte und Inflation: quartalsweise ist für die meisten Privatanleger ausreichend.

Können diese Fehler bei einem bestehenden Portfolio korrigiert werden?

Ja, aber es erfordert, die Transaktionshistorie mit allen fehlenden Details zu rekonstruieren. Durch Import des historischen CSVs deines Brokers in DonkyCapital berechnet das System automatisch alle Kennzahlen neu, einschließlich der im Export enthaltenen Dividenden und Gebühren.

Eliminiere Diese Fehler aus Deinem Portfolio

DonkyCapital verwaltet automatisch Gebühren, Dividenden, Währungsumrechnung und korrekte Renditekennzahlen — damit du dich auf Anlageentscheidungen konzentrieren kannst, nicht auf Berechnungen.

Kostenlos auf DonkyCapital ZugreifenKostenloser Early Access · Keine Kreditkarte erforderlich