Zielbasiertes Investieren: Wie du mit klaren Zielen investierst

Die meisten Anleger beobachten ihr Depot mit der Frage: "Wie viel habe ich diesen Monat verdient?" Aber das ist die falsche Frage. Die richtige Frage lautet: "Bin ich auf Kurs, mein Ziel zu erreichen?" Zielbasiertes Investieren dreht das Paradigma um: Statt abstrakte Renditen zu jagen, misst du Fortschritte auf dem Weg zu etwas Konkretem.

Dieser Leitfaden erklärt, was zielbasiertes Investieren ist, warum es Marktstress reduziert, und wie DonkyCapital dir ermöglicht, finanzielle Ziele zu setzen — Hauskauf, Frührente, neues Auto — und den Fortschritt in Echtzeit mit dem Goal-Target-Widget zu verfolgen.

Was ist zielbasiertes Investieren?

Zielbasiertes Investieren ist eine Anlagephilosophie, die beim Ziel beginnt, nicht bei der Rendite. Statt zu fragen "Wie maximiere ich meine Jahresrendite?", fragst du: "Wie viel Geld brauche ich, und wann?" Jedes Depot wird zum Instrument, um ein konkretes, messbares Ziel zu erreichen.

Der Kontrast zum traditionellen Ansatz ist deutlich: Im klassischen Portfolio-Tracking ist die Kernkennzahl die prozentuale Performance. In Phasen fallender Kurse erzeugt diese Kennzahl Angst, Verkaufsimpulse und irrationale Entscheidungen. Beim zielbasierten Investieren hingegen ist ein Kursrückgang von -10% keine Katastrophe, wenn du noch vor deiner Zieltraiektorie liegst. Der Zeithorizont und das konkrete Ziel wirken als verhaltenspsychologische Puffer — sie reduzieren Panikverkäufe und halten den Fokus auf die lange Frist.

Studien- / Masterfonds

Kapital ansparen, um ein weiterführendes Studium ohne Kredite zu finanzieren.

Autokauf

Für das Wunschauto sparen und zinspflichtige Finanzierungen vermeiden.

Eigenkapital für Immobilie

Das notwendige Eigenkapital für den Immobilienkauf aufbauen und die Hypothek reduzieren.

Sabbatical / Reisefonds

Ein Sabbatjahr, eine längere Reise oder eine Arbeitspause finanzieren, ohne an die Hauptersparnisse zu gehen.

Frührentner-Ziel

Finanzielle Unabhängigkeit erreichen und vor dem klassischen Rentenalter aufhören müssen zu arbeiten.

Die zwei Zieltypen in DonkyCapital

DonkyCapital unterstützt zwei verschiedene Modi, um ein Finanzziel für ein Depot zu setzen. Die Wahl hängt von der Art deines Ziels ab.

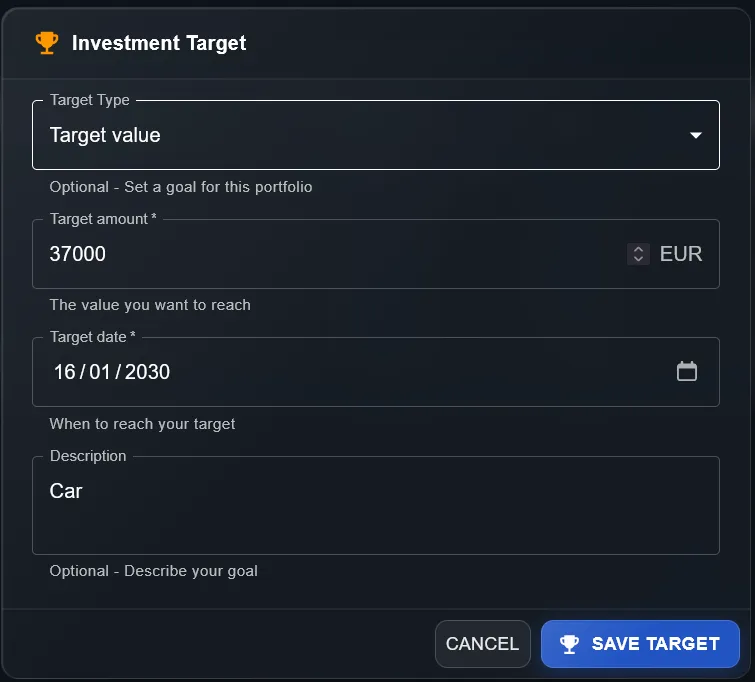

Zielwert (Target Value)

Du legst einen konkreten Betrag fest, den du bis zu einem Datum erreichen möchtest (z.B. 37.000 € für ein Auto bis Januar 2030). DonkyCapital vergleicht laufend den aktuellen Depotwert mit dem Zielbetrag, berechnet den finanziellen Fortschritt in Prozent und vergleicht ihn mit dem vergangenen Zeitanteil. Wenn du 40% des Wertes erreicht hast, aber erst 35% der Zeit vergangen ist, liegst du vorne. Ideal für konkrete Ziele mit definiertem Betrag.

Jährliche Wachstumsrate %

Du legst einen Ziel-CAGR fest (z.B. 4% pro Jahr). DonkyCapital prüft, ob das Depot zum Zieldatum mit dem erforderlichen Tempo wächst. Nützlich für abstraktere Ziele wie "die Inflation schlagen", "mindestens 6% jährlich wachsen" oder "in einem Jahr einen Master finanzieren". Das System warnt dich, wenn das aktuelle Tempo nicht ausreicht.

Zielwert (Target Value)

Jährliche Wachstumsrate %

So richtest du ein Ziel in DonkyCapital ein

Öffne die Depot-Einstellungen

Gehe zu dem Depot, dem du ein Ziel zuweisen möchtest, und öffne die Einstellungen. Jedes Depot kann ein unabhängiges Ziel haben — wenn du mehrere Ziele hast, erstelle für jedes ein separates Depot.

Wähle "Investment Target" und den Zieltyp

Im Bereich Investment Target wählst du den Zieltyp: "Target Value" wenn du einen konkreten Betrag ansteuerst, oder "Annual Growth Rate %" wenn du eine jährliche Wachstumsrate überwachen möchtest.

Parameter eingeben und speichern

Trage den Betrag oder die Rate, das Zieldatum und eine optionale Beschreibung ein (z.B. "Auto", "Master", "Haus"). Diese Beschreibung erscheint im Widget und erinnert dich immer an das "Warum" deiner Geldanlage.

Das Goal-Target-Widget aktualisiert sich automatisch

Nach dem Speichern beginnt das Goal-Target-Widget auf deinem Dashboard, den Fortschritt in Echtzeit zu verfolgen. Du kannst es aus dem Widget-Bereich zum Dashboard hinzufügen, falls es noch nicht sichtbar ist.

So liest du das Goal-Target-Widget

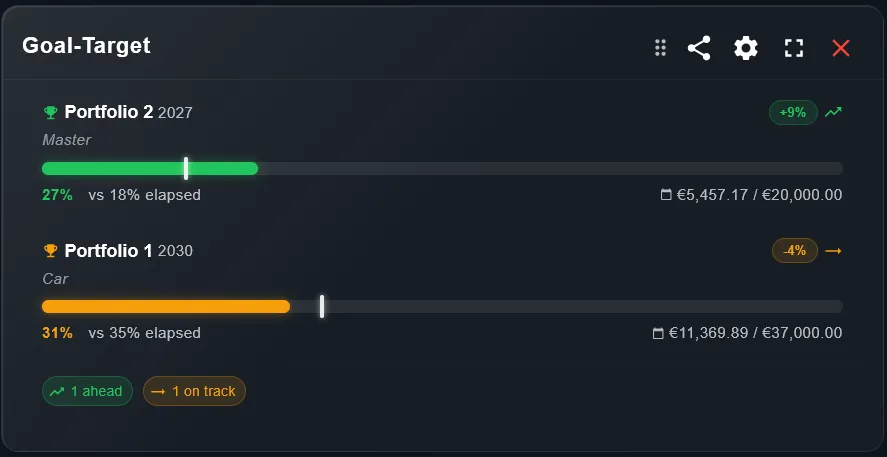

Farbe des Fortschrittsbalkens

Grün = du liegst vor der linearen Trajektorie. Orange = du bist leicht im Rückstand, aber der Abstand ist aufholbar. Rot = du bist deutlich im Rückstand und Gegenmaßnahmen sind wahrscheinlich nötig.

Finanzieller % vs. vergangener Zeitanteil %

Der entscheidende Vergleich: Wenn dein finanzieller Fortschritt (% des Ziels erreicht) den Zeitfortschritt (% der vergangenen Zeit vom Start bis zum Zieldatum) übersteigt, liegst du vorne. Beispiel: 40% des Wertes erreicht bei 35% vergangener Zeit = 5% Vorsprung.

Badge (+9% / -4%)

Das Badge zeigt, wie weit du im Verhältnis zur linearen Zieltrajektorie vorne oder hinten liegst. Ein +9% bedeutet, dass dein finanzieller Fortschritt den zeitlichen um 9% übertrifft. Ein -4% signalisiert einen leichten Rückstand, den du beobachten solltest.

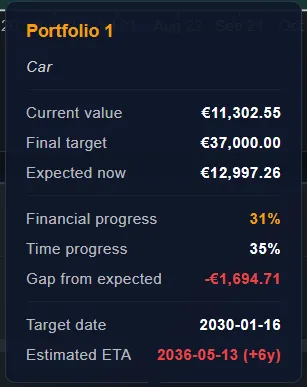

Abstand vom Sollwert (in der Detailansicht)

In der Detailansicht siehst du die Euro-Lücke zwischen dem aktuellen Depotwert und dem Wert, den du laut linearer Trajektorie jetzt haben solltest. Beispiel: aktueller Wert 11.302 €, Sollwert 12.997 € → Lücke von -1.694 €.

Voraussichtliche ETA

Wenn du im aktuellen Tempo weitermachst: Wann erreichst du dein Ziel? Wenn die ETA "+6 Jahre" über dem Zieldatum anzeigt, ist das ein klares Warnsignal: Ohne höhere Beiträge oder bessere Renditen wirst du das Ziel nicht rechtzeitig erreichen.

Fortgeschrittene Analyse: Die Detailansicht verstehen

Analysieren wir ein reales Beispiel mit den Daten der Detailansicht. Depot "Auto": Ziel 37.000 € bis Januar 2030. Aktueller Wert: 11.302 €. Erwarteter Wert jetzt (lineare Interpolation vom Startdatum bis Januar 2030): 12.997 €. Lücke: -1.694 € unter dem Sollwert.

Finanzieller Fortschritt: 31% des Ziels erreicht. Zeitlicher Fortschritt: 35% der Zeit vergangen. Ergebnis: du liegst leicht im Rückstand (-4%). Voraussichtliche ETA im aktuellen Tempo: 2036 — sechs Jahre hinter dem Ziel.

Was bedeutet das in der Praxis? Im aktuellen Tempo erreichst du die 37.000 € nicht 2030, sondern erst 2036. Das ist nicht unbedingt eine Katastrophe, aber ein Handlungssignal: Du kannst die monatlichen Beiträge erhöhen, das Zieldatum anpassen oder die Depotallokation in Richtung renditestärkerer Assets überdenken (mit höherem Risiko).

Strategien wenn du im Rückstand bist

Monatliche Beiträge erhöhen

Der direkteste und verlässlichste Hebel: regelmäßig mehr Kapital einzahlen. Selbst kleine Erhöhungen der monatlichen Beiträge haben dank Zinseszins über die lange Frist erhebliche Wirkung. Berechne mit DonkyCapital, wie viel du monatlich mehr einzahlen müsstest, um die Lücke zu schließen.

Zieldatum anpassen

Manchmal ist die rationalste Antwort, den Zeithorizont neu zu bewerten. Wenn das Auto bis 2032 statt 2030 warten kann, verschwindet die Lücke ohne außerordentliche Maßnahmen. Ändere das Zieldatum in den Depot-Einstellungen und sieh sofort die Auswirkung im Widget.

Depotallokation überprüfen

Ein zu konservatives Depot (z.B. alles in Liquidität oder kurzfristigen Anleihen) erzeugt möglicherweise nicht die Rendite, die nötig ist, um das Ziel rechtzeitig zu erreichen. Überlege, ob du einen Teil des Kapitals in globale Aktien-ETFs umschichtest und dabei mehr Volatilität für eine höhere erwartete Rendite langfristig akzeptierst.

FAQ

Kann ich mehrere Ziele gleichzeitig haben?

Ja. In DonkyCapital kann jedes Depot ein unabhängiges Ziel haben. Für mehrere parallele Ziele erstellst du für jedes ein eigenes Depot: eines für das Auto, eines für das Haus, eines für den Master. Das konsolidierte Dashboard zeigt alle Depots gemeinsam, aber jedes Ziel wird unabhängig verfolgt.

Was passiert, wenn ich das Zieldatum überschreite ohne das Ziel zu erreichen?

DonkyCapital zeigt eine aktualisierte ETA-Prognose an und zeigt dir, wie viele Jahre oder Monate du hinter deinem ursprünglichen Ziel liegst. Du kannst das Zieldatum in den Einstellungen anpassen, um die Trajektorie zu aktualisieren, oder das Warnsignal nutzen, um Beiträge zu erhöhen oder die Allokation zu überdenken.

Ist das Jahresziel dasselbe wie ein Benchmark?

Nein, das sind unterschiedliche Konzepte. Das Annual Growth Rate %-Ziel misst das absolute Wachstum deines Depots: Du möchtest, dass es unabhängig vom Marktverhalten um 4% pro Jahr wächst. Ein Benchmark hingegen misst die relative Performance: Er vergleicht dein Depot mit einem Referenzindex (z.B. MSCI World). Du könntest den Benchmark schlagen, ohne deine Zielrate zu erreichen — oder umgekehrt.

Wie wähle ich zwischen "Target Value" und "Annual Growth Rate"?

Nutze "Target Value", wenn du einen konkreten Betrag bis zu einem Datum erreichen möchtest: €37.000 für das Auto, €80.000 für die Hausanzahlung. Nutze "Annual Growth Rate %", wenn dein Ziel abstrakter ist: Inflation schlagen, 5% pro Jahr wachsen oder einen Master in einem Jahr finanzieren. Ersteres ist konkreter und intuitiver; Letzteres eignet sich für reine Performance-Ziele.

Kann ich mein Ziel nachträglich ändern?

Ja, du kannst den Zielwert, das Zieldatum oder die Jahresrate jederzeit in den Depot-Einstellungen aktualisieren. Das Widget berechnet die Trajektorie automatisch neu. Es ist völlig normal, Ziele im Laufe der Zeit anzupassen — besonders nach Lebensereignissen wie einem Jobwechsel oder unerwarteten Ausgaben.

Was bedeutet "Gap from expected" in der Detailansicht?

"Gap from expected" ist die Euro-Differenz zwischen dem Betrag, den du heute laut linearer Trajektorie angesammelt haben solltest, und deinem tatsächlichen aktuellen Wert. Ein negativer Gap (z.B. -€1.694) bedeutet, dass du hinter der idealen Trajektorie liegst. Das bedeutet nicht zwangsläufig, dass du das Ziel nicht erreichst, aber dass dein aktuelles Tempo beschleunigt werden muss.

Berücksichtigt die geschätzte ETA zukünftige Einzahlungen?

Die geschätzte ETA wird berechnet, indem die aktuelle Wachstumsrate deines Depots ohne neue Einzahlungen projiziert wird. Es handelt sich daher um eine konservative Schätzung: Wenn du monatlich weiter investierst, wird das tatsächliche Datum wahrscheinlich näher am Ziel liegen. Nutze sie als Warnsignal, nicht als absolute Prognose.

Kann ich zielbasiertes Investieren mit einem Sparplan (DCA) kombinieren?

Absolut — das ist die ideale Kombination. Setze ein "Target Value"-Ziel mit dem Enddatum deines Sparplans und nutze das Goal-Target-Widget, um jeden Monat zu prüfen, ob du genug ansammelst. Wenn der Gap wächst, kannst du deine monatliche Rate erhöhen oder die Laufzeit verlängern.

Fang an, mit klarem Ziel zu investieren

Erstelle dein kostenloses Konto und richte in weniger als 5 Minuten dein erstes Finanzziel ein. Keine Kreditkarte erforderlich.

Kostenloses Konto erstellen