Rendimiento Real del Portfolio: Diferencia entre ROI, TWR e IRR [Con Ejemplos Prácticos]

Tu bróker te muestra +83 % de performance. Pero ¿es realmente ese el rendimiento de tu cartera? No siempre. La diferencia entre cómo calcula la ganancia tu bróker y cómo deberías calcularla tú puede ser enorme — especialmente si has realizado aportaciones periódicas o retiradas a lo largo de los años.

En esta guía analizamos las tres métricas fundamentales para el cálculo del rendimiento de la cartera: ROI simple, TWR (Time-Weighted Return) e IRR/MWRR (Money-Weighted Rate of Return). Con fórmulas, ejemplos numéricos concretos y un caso de estudio basado en datos reales.

Tabla de contenidos

- Por qué el "Gain %" del bróker es engañoso

- ROI Simple: fórmula, usos y limitaciones

- TWR / TWRR: la métrica de los benchmarks

- IRR / MWRR: el rendimiento de tu capital

- Comparativa: qué métrica usar en cada situación

- Cómo DonkyCapital calcula las métricas automáticamente

- Caso de estudio real: dos carteras comparadas

- Preguntas frecuentes

Por Qué el "Gain %" del Bróker es Engañoso

El porcentaje de ganancia que muestra la mayoría de los brókers es simplemente la relación entre el beneficio actual y el capital total invertido. Es una medida intuitiva, pero oculta un problema fundamental: no tiene en cuenta cuándo invertiste el dinero.

- ▸Ignora el calendario de los flujos de caja: las aportaciones adicionales y las retiradas distorsionan la cifra.

- ▸No es comparable con los benchmarks: el MSCI World o tu fondo de referencia usa TWR, no ROI simple.

- ▸Varía con el importe invertido: añadir capital durante una caída puede hacer que la rentabilidad parezca peor de lo que realmente fue.

El "Gain %" del bróker mide cuánto creció tu saldo. No mide la calidad de tus decisiones de inversión.

ROI Simple: Fórmula, Usos y Limitaciones

El Return on Investment (ROI) simple — también llamado Simple Return o Performance — es la métrica más inmediata: cuánto vale la cartera hoy en comparación con cuánto has invertido en total.

Fórmula

ROI = (Valore Attuale − Capitale Investito) / Capitale Investito × 100

Ejemplo numérico

Has invertido 6.000 € en un ETF. Hoy la cartera vale 10.998 €.

ROI = (10.998 − 6.000) / 6.000 × 100 = +83,3%

Cuándo usarlo

- ✓ Inversión única sin aportaciones posteriores

- ✓ Comparación rápida entre posiciones individuales

- ✓ Evaluación de una operación concreta

Limitaciones

- ✗ Distorsionado por aportaciones y retiradas a lo largo del tiempo

- ✗ No comparable con benchmarks ni con otros gestores

- ✗ No tiene en cuenta el horizonte temporal

TWR / TWRR: La Métrica de los Benchmarks

El Time-Weighted Rate of Return (TWR o TWRR) es la métrica estándar utilizada por la industria financiera para medir el rendimiento de una cartera independientemente de los flujos de caja. Es obligatoria para los fondos de inversión precisamente porque permite comparaciones objetivas: no importa cuándo el cliente añadió o retiró dinero, el TWRR mide únicamente la calidad en la gestión de activos.

El principio es sencillo: el período de inversión se divide en subperíodos cada vez que hay un flujo de caja. Se calcula el rendimiento de cada subperíodo y luego se multiplican entre sí (capitalización compuesta).

Fórmula

TWRR = [(1 + R₁) × (1 + R₂) × ... × (1 + Rₙ)] − 1

donde R₁...Rₙ son los rendimientos de los subperíodos entre cada flujo de caja

Ejemplo práctico

Tienes 10.000 € invertidos. A mitad de año añades 5.000 €. A final de año la cartera vale 18.000 €.

- → Subperíodo 1 (inicio → aportación): la cartera pasa de 10.000 € a 14.000 € → R₁ = +40 %

- → Subperíodo 2 (aportación → fin de año): de 19.000 € a 18.000 € → R₂ = −5,3 %

- → TWRR = (1,40 × 0,947) − 1 = +32,6 %

El TWRR es +32,6 % — refleja únicamente el rendimiento de los activos, no el hecho de que añadiste capital justo antes de la caída.

Ventajas

- ✓ Comparable con benchmarks (MSCI World, S&P 500)

- ✓ No distorsionado por aportaciones/retiradas

- ✓ Estándar internacional para fondos (GIPS)

Limitaciones

- ✗No dice cuánto has ganado tú con tu capital

- ✗Ignora el impacto de tus decisiones de timing en los flujos

IRR / MWRR: El Rendimiento de Tu Capital

El Money-Weighted Rate of Return (MWRR) — también conocido como IRR (Internal Rate of Return) o XIRR en Excel — mide el rendimiento efectivo de tu capital invertido, teniendo en cuenta cuándo invertiste cada euro. A diferencia del TWR, el IRR asigna mayor peso a los períodos en que tenías más capital invertido.

«¿Cuál es la tasa de rendimiento anualizada que hace que el valor actual de mis flujos de caja sea igual al valor final de la cartera?»

Definición (forma intuitiva)

MWRR = tasso r tale che: ΣCFₜ / (1+r)ᵗ = Valore Finale

CFₜ = flujo de caja en el tiempo t (negativo si aportación, positivo si retirada)

En la práctica se usa la función XIRR de Excel o una herramienta como DonkyCapital que lo calcula automáticamente

Ejemplo práctico — mismo escenario que antes

Invertiste 10.000 € a principio de año y 5.000 € a mitad de año. Fin de año: la cartera vale 18.000 €.

- → TWRR: +32,6 % (como arriba)

- → MWRR: aproximadamente +22 %

La MWRR es menor porque añadiste 5.000 € después de que la cartera ya hubiera ganado mucho (+40 %) y justo antes de una caída (−5,3 %). Tu capital sufrió la pérdida sobre una base mayor.

TWRR vs MWRR: la diferencia clave

TWRR > MWRR: añadiste capital en momentos desfavorables (a precios altos o antes de caídas). El mercado lo hizo bien, pero tu timing redujo el rendimiento real sobre tu dinero.

MWRR > TWRR: invertiste más capital en los momentos adecuados (a precios bajos o antes de subidas). Tu gestión de los flujos amplificó las ganancias respecto a la pura rentabilidad del mercado.

Comparativa: Qué Métrica Usar en Cada Situación

No existe una métrica "mejor" en términos absolutos. Cada medida responde a una pregunta diferente:

| Pregunta | Métrica a usar |

|---|---|

| ¿Cuánto vale mi cartera respecto a lo que he invertido? | ROI Simple (Performance %) |

| ¿Estoy batiendo al MSCI World o a mi benchmark? | TWRR (Time-Weighted Return) |

| ¿Cuál es el rendimiento anualizado de mi capital? | MWRR / IRR (Money-Weighted Return) |

| ¿He elegido bien los momentos para invertir? | Comparación TWRR vs MWRR |

| ¿Necesito comparar dos gestores o dos fondos? | TWRR (elimina el efecto de los flujos) |

| ¿Quiero replicar los resultados de XIRR de Excel? | MWRR / IRR |

Cómo DonkyCapital Calcula las Métricas Automáticamente

Calcular manualmente TWRR y MWRR en una cartera con decenas de transacciones en varios brókers es complejo y propenso a errores. DonkyCapital lo hace automáticamente para todas las carteras importadas, mostrando TWRR, TWRR anualizado y MWRR en paralelo — para que puedas ver el panorama completo de un vistazo.

- ▸TWRR (Time-Weighted Return Rate): rendimiento acumulado desde la apertura de la cartera, independiente de los flujos de caja.

- ▸TWRR Y (anualizado): el TWRR convertido a tasa anual — útil para comparar carteras abiertas en momentos distintos.

- ▸MWRR (Money-Weighted Return Rate): el rendimiento efectivo sobre tu capital, teniendo en cuenta cuándo invertiste cada euro.

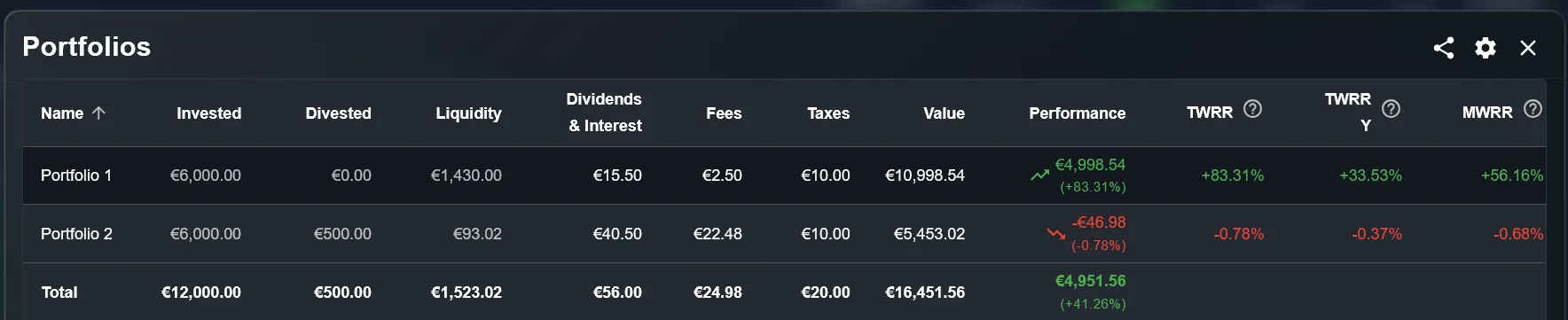

Caso de Estudio Real: Dos Carteras Comparadas

Aquí tienes un ejemplo concreto extraído del panel de DonkyCapital. Dos carteras con el mismo capital invertido (6.000 € cada una) muestran métricas muy diferentes — y la lectura paralela de TWRR y MWRR cuenta dos historias completamente distintas.

Cartera 1 — Fuerte crecimiento

- Invertido€6.000

- Valor actual€10.998,54

- Performance (ROI)+83,31%

- TWRR+83,31%

- TWRR anualizado+33,53%

- MWRR+56,16%

Cartera 2 — Rendimiento negativo

- Invertido€6.000

- Desinvertido€500

- Valor actual€5.453,02

- Performance (ROI)−0,78%

- TWRR−0,78%

- TWRR anualizado−0,37%

- MWRR−0,68%

Preguntas Frecuentes

¿TWRR y MWRR siempre dan resultados diferentes?

No. Si invertiste todo el capital en una única aportación sin contribuciones ni retiradas posteriores, TWRR y MWRR son idénticos. Las diferencias solo aparecen cuando hay múltiples flujos de caja a lo largo del tiempo.

¿Cuál es la diferencia entre MWRR y XIRR de Excel?

Son lo mismo expresado de manera diferente. La función XIRR de Excel calcula la tasa interna de rendimiento teniendo en cuenta las fechas exactas de cada flujo de caja — eso es exactamente el MWRR. DonkyCapital utiliza el mismo algoritmo automáticamente.

¿Qué métrica usar para compararme con un ETF o el MSCI World?

Usa siempre el TWRR (o TWRR anualizado). Los benchmarks como el MSCI World se calculan con el método time-weighted. Solo el TWRR garantiza una comparación objetiva.

Si mi TWRR es mucho mayor que mi MWRR, ¿es un problema?

No necesariamente. Significa que añadiste capital en momentos desfavorables. Es información valiosa para reflexionar sobre tu enfoque de las aportaciones periódicas, pero no indica un error en la gestión de activos.

Calcula el TWRR y el MWRR de Tu Cartera

Deja de confiar en el simple "Gain %" de tu bróker. Con DonkyCapital obtienes ROI, TWRR y MWRR calculados automáticamente para todas tus carteras — en cualquier bróker.

Acceder a DonkyCapital GratisEarly Access gratuito · Sin tarjeta de crédito requerida