Rendement Réel du Portefeuille : Différence entre ROI, TWR et IRR [Avec Exemples Pratiques]

Votre courtier vous affiche +83 % de performance. Mais est-ce vraiment le rendement de votre portefeuille ? Pas toujours. La différence entre la façon dont votre courtier calcule le gain et la façon dont vous devriez le calculer peut être énorme — surtout si vous avez effectué des versements périodiques ou des retraits au fil des années.

Dans ce guide, nous analysons les trois métriques fondamentales pour le calcul du rendement du portefeuille : ROI simple, TWR (Time-Weighted Return) et IRR/MWRR (Money-Weighted Rate of Return). Avec des formules, des exemples numériques concrets et une étude de cas basée sur des données réelles.

Table des matières

- Pourquoi le « Gain % » du courtier est trompeur

- ROI Simple : formule, utilisations et limites

- TWR / TWRR : la métrique des benchmarks

- IRR / MWRR : le rendement de votre capital

- Comparaison : quelle métrique utiliser dans chaque situation

- Comment DonkyCapital calcule les métriques automatiquement

- Étude de cas réelle : deux portefeuilles comparés

- Questions fréquentes

Pourquoi le « Gain % » du Courtier est Trompeur

Le pourcentage de gain affiché par la plupart des courtiers est simplement le rapport entre le profit actuel et le capital total investi. C'est une mesure intuitive, mais elle cache un problème fondamental : elle ne tient pas compte du moment où vous avez investi l'argent.

- ▸Ignore le calendrier des flux de trésorerie : les versements supplémentaires et les retraits faussent le chiffre.

- ▸Non comparable aux benchmarks : le MSCI World ou votre fonds de référence utilise le TWR, pas le ROI simple.

- ▸Varie selon le montant investi : ajouter du capital lors d'une baisse peut faire paraître la performance pire qu'elle ne l'était réellement.

Le « Gain % » du courtier mesure la croissance de votre solde. Il ne mesure pas la qualité de vos décisions d'investissement.

ROI Simple : Formule, Utilisations et Limites

Le Return on Investment (ROI) simple — appelé aussi Simple Return ou Performance — est la métrique la plus immédiate : combien vaut le portefeuille aujourd'hui par rapport à ce que vous avez investi au total.

Formule

ROI = (Valore Attuale − Capitale Investito) / Capitale Investito × 100

Exemple numérique

Vous avez investi 6 000 € dans un ETF. Aujourd'hui le portefeuille vaut 10 998 €.

ROI = (10.998 − 6.000) / 6.000 × 100 = +83,3%

Quand l'utiliser

- ✓ Investissement unique sans versements ultérieurs

- ✓ Comparaison rapide entre positions individuelles

- ✓ Évaluation d'un trade unique

Limites

- ✗ Faussé par les versements et retraits au fil du temps

- ✗ Non comparable avec les benchmarks ou d'autres gérants

- ✗ Ne tient pas compte de la durée temporelle

TWR / TWRR : La Métrique des Benchmarks

Le Time-Weighted Rate of Return (TWR ou TWRR) est la métrique standard utilisée par l'industrie financière pour mesurer la performance d'un portefeuille indépendamment des flux de trésorerie. Elle est obligatoire pour les fonds d'investissement précisément parce qu'elle permet des comparaisons objectives : peu importe quand le client a ajouté ou retiré de l'argent, le TWRR ne mesure que la qualité de la gestion des actifs.

Le principe est simple : la période d'investissement est divisée en sous-périodes à chaque flux de trésorerie. Le rendement de chaque sous-période est calculé, puis ils sont multipliés entre eux (capitalisation).

Formule

TWRR = [(1 + R₁) × (1 + R₂) × ... × (1 + Rₙ)] − 1

où R₁...Rₙ sont les rendements des sous-périodes entre chaque flux de trésorerie

Exemple pratique

Vous avez 10 000 € investis. En milieu d'année vous ajoutez 5 000 €. En fin d'année le portefeuille vaut 18 000 €.

- → Sous-période 1 (début → versement) : le portefeuille passe de 10 000 € à 14 000 € → R₁ = +40 %

- → Sous-période 2 (versement → fin d'année) : de 19 000 € à 18 000 € → R₂ = −5,3 %

- → TWRR = (1,40 × 0,947) − 1 = +32,6 %

Le TWRR est de +32,6 % — il ne reflète que la performance des actifs, pas le fait que vous avez ajouté du capital juste avant la baisse.

Avantages

- ✓ Comparable aux benchmarks (MSCI World, S&P 500)

- ✓ Non faussé par les versements/retraits

- ✓ Norme internationale pour les fonds (GIPS)

Limites

- ✗Ne dit pas combien vous avez gagné sur votre capital

- ✗Ignore l'impact de vos décisions de timing sur les flux

IRR / MWRR : Le Rendement de Votre Capital

Le Money-Weighted Rate of Return (MWRR) — également connu sous le nom d'IRR (Internal Rate of Return) ou XIRR dans Excel — mesure le rendement effectif de votre capital investi, en tenant compte de quand vous avez investi chaque euro. Contrairement au TWR, l'IRR accorde plus de poids aux périodes où vous aviez plus de capital investi.

«Quel est le taux de rendement annualisé qui rend la valeur actuelle de mes flux de trésorerie égale à la valeur finale du portefeuille ?»

Définition (forme intuitive)

MWRR = tasso r tale che: ΣCFₜ / (1+r)ᵗ = Valore Finale

CFₜ = flux de trésorerie au temps t (négatif si versement, positif si retrait)

En pratique, utilisez la fonction XIRR d'Excel ou un outil comme DonkyCapital qui le calcule automatiquement

Exemple pratique — même scénario que ci-dessus

Vous avez investi 10 000 € en début d'année et 5 000 € en milieu d'année. Fin d'année : portefeuille vaut 18 000 €.

- → TWRR : +32,6 % (comme ci-dessus)

- → MWRR : environ +22 %

La MWRR est plus faible parce que vous avez ajouté 5 000 € après que le portefeuille avait déjà beaucoup gagné (+40 %) et juste avant une baisse (−5,3 %). Votre capital a subi la perte sur une base plus large.

TWRR vs MWRR : la différence clé

TWRR > MWRR : vous avez ajouté du capital à des moments défavorables (à prix élevés ou avant des baisses). Le marché a bien performé, mais votre timing a réduit le rendement réel sur votre argent.

MWRR > TWRR : vous avez investi plus de capital aux bons moments (à prix bas ou avant des hausses). Votre gestion des flux a amplifié les gains par rapport à la pure performance du marché.

Comparaison : Quelle Métrique Utiliser Dans Chaque Situation

Il n'existe pas de métrique « meilleure » en absolu. Chaque mesure répond à une question différente :

| Question | Métrique à utiliser |

|---|---|

| Combien vaut mon portefeuille par rapport à ce que j'ai versé ? | ROI Simple (Performance %) |

| Est-ce que je bats le MSCI World ou mon benchmark ? | TWRR (Time-Weighted Return) |

| Quel est le rendement annualisé de mon capital ? | MWRR / IRR (Money-Weighted Return) |

| Ai-je bien choisi les moments pour investir ? | Comparaison TWRR vs MWRR |

| Dois-je comparer deux gérants ou deux fonds ? | TWRR (élimine l'effet des flux) |

| Veux-je reproduire les résultats XIRR d'Excel ? | MWRR / IRR |

Comment DonkyCapital Calcule les Métriques Automatiquement

Calculer manuellement TWRR et MWRR sur un portefeuille avec des dizaines de transactions sur plusieurs courtiers est complexe et source d'erreurs. DonkyCapital le fait automatiquement pour tous les portefeuilles importés, affichant TWRR, TWRR annualisé et MWRR côte à côte — pour que vous puissiez voir l'image complète d'un coup d'œil.

- ▸TWRR (Time-Weighted Return Rate) : rendement cumulé depuis l'ouverture du portefeuille, indépendant des flux de trésorerie.

- ▸TWRR Y (annualisé) : le TWRR converti en taux annuel — utile pour comparer des portefeuilles ouverts à des moments différents.

- ▸MWRR (Money-Weighted Return Rate) : le rendement effectif sur votre capital, en tenant compte du moment où vous avez investi chaque euro.

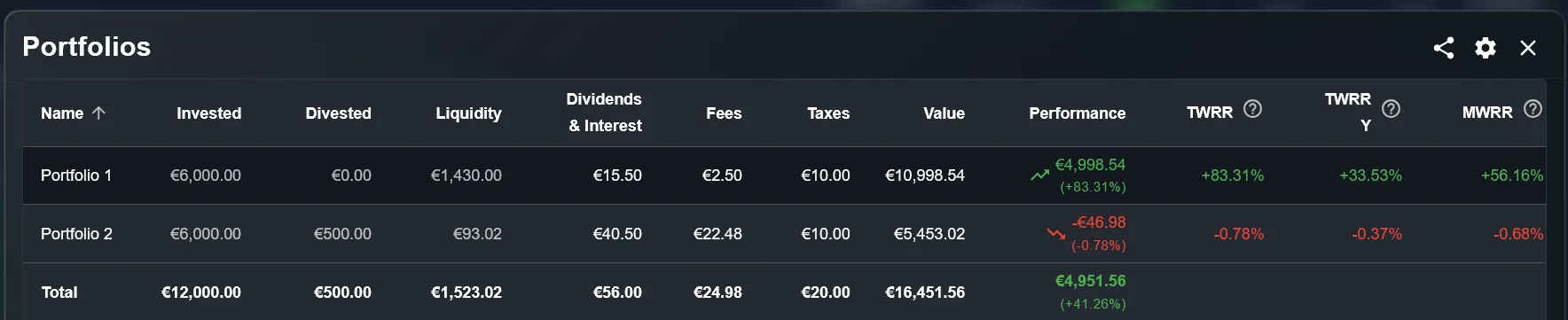

Étude de Cas Réelle : Deux Portefeuilles Comparés

Voici un exemple concret tiré du tableau de bord DonkyCapital. Deux portefeuilles avec le même capital investi (6 000 € chacun) affichent des métriques très différentes — et la lecture côte à côte de TWRR et MWRR raconte deux histoires complètement différentes.

Portefeuille 1 — Forte croissance

- Investi€6.000

- Valeur actuelle€10.998,54

- Performance (ROI)+83,31%

- TWRR+83,31%

- TWRR annualisé+33,53%

- MWRR+56,16%

Portefeuille 2 — Performance négative

- Investi€6.000

- Désinvesti€500

- Valeur actuelle€5.453,02

- Performance (ROI)−0,78%

- TWRR−0,78%

- TWRR annualisé−0,37%

- MWRR−0,68%

Questions Fréquentes

TWRR et MWRR donnent-ils toujours des résultats différents ?

Non. Si vous avez investi tout le capital en une seule fois sans versements ni retraits ultérieurs, TWRR et MWRR sont identiques. Les différences n'apparaissent qu'en présence de flux de trésorerie multiples dans le temps.

Quelle est la différence entre MWRR et XIRR d'Excel ?

C'est la même chose exprimée différemment. La fonction XIRR d'Excel calcule le taux de rendement interne en tenant compte des dates exactes de chaque flux de trésorerie — c'est exactement le MWRR. DonkyCapital utilise le même algorithme automatiquement.

Quelle métrique utiliser pour me comparer à un ETF ou au MSCI World ?

Utilisez toujours le TWRR (ou TWRR annualisé). Les benchmarks comme le MSCI World sont calculés selon la méthode time-weighted. Seul le TWRR garantit une comparaison objective.

Si mon TWRR est bien supérieur à mon MWRR, est-ce un problème ?

Pas nécessairement. Cela signifie que vous avez ajouté du capital à des moments défavorables. C'est une information précieuse pour réfléchir à votre approche des versements périodiques, mais ne signifie pas une erreur dans la gestion des actifs.

Calculez le TWRR et le MWRR de Votre Portefeuille

Arrêtez de vous fier au simple « Gain % » de votre courtier. Avec DonkyCapital, obtenez ROI, TWRR et MWRR calculés automatiquement pour tous vos portefeuilles — quel que soit le courtier.

Accéder à DonkyCapital GratuitementEarly Access gratuit · Aucune carte de crédit requise