Investissement Basé sur les Objectifs : Comment Investir avec un But

La plupart des investisseurs suivent leur portefeuille en se demandant : "Combien ai-je gagné ce mois-ci ?" Mais c'est la mauvaise question. La bonne question est : "Suis-je en bonne voie pour atteindre mon objectif ?" L'investissement basé sur les objectifs renverse le paradigme : au lieu de courir après des rendements abstraits, tu mesures les progrès vers quelque chose de concret.

Ce guide explique ce qu'est l'investissement basé sur les objectifs, pourquoi il réduit le stress lié aux marchés, et comment DonkyCapital te permet de définir des objectifs financiers — achat d'une maison, retraite anticipée, nouvelle voiture — et d'en suivre les progrès en temps réel avec le widget Goal-Target.

Qu'est-ce que l'investissement basé sur les objectifs ?

L'investissement basé sur les objectifs est une philosophie d'investissement qui part de l'objectif, pas du rendement. Au lieu de te demander "Comment maximiser mon rendement annuel ?", tu te demandes : "De combien d'argent ai-je besoin, et quand ?" Chaque portefeuille devient l'outil pour atteindre un but spécifique et mesurable.

Le contraste avec l'approche traditionnelle est frappant : dans le suivi classique de portefeuille, la métrique principale est la performance en pourcentage. En période de baisse, cette métrique génère de l'anxiété, des impulsions à vendre et des décisions irrationnelles. Avec l'investissement basé sur les objectifs, une baisse de -10% du marché n'est pas une catastrophe si tu es encore en avance sur ta trajectoire d'objectif. L'horizon temporel et la cible concrète agissent comme des amortisseurs comportementaux — ils réduisent les ventes panique et maintiennent l'attention sur le long terme.

Fonds Université / Master

Accumuler le capital pour financer des études supérieures sans recourir aux prêts étudiants.

Achat d'une voiture

Épargner pour la voiture de ses rêves, en évitant les financements à intérêts.

Apport immobilier

Constituer le capital nécessaire à l'apport immobilier, réduisant le crédit nécessaire.

Sabbatique / Fonds Voyage

Financer une année sabbatique, un long voyage ou une pause professionnelle sans toucher à l'épargne principale.

Retraite anticipée

Atteindre l'indépendance financière et cesser de travailler par nécessité avant l'âge légal de la retraite.

Les deux types d'objectifs dans DonkyCapital

DonkyCapital supporte deux modes distincts pour définir un objectif financier sur un portefeuille. Le choix dépend de la nature de ton objectif.

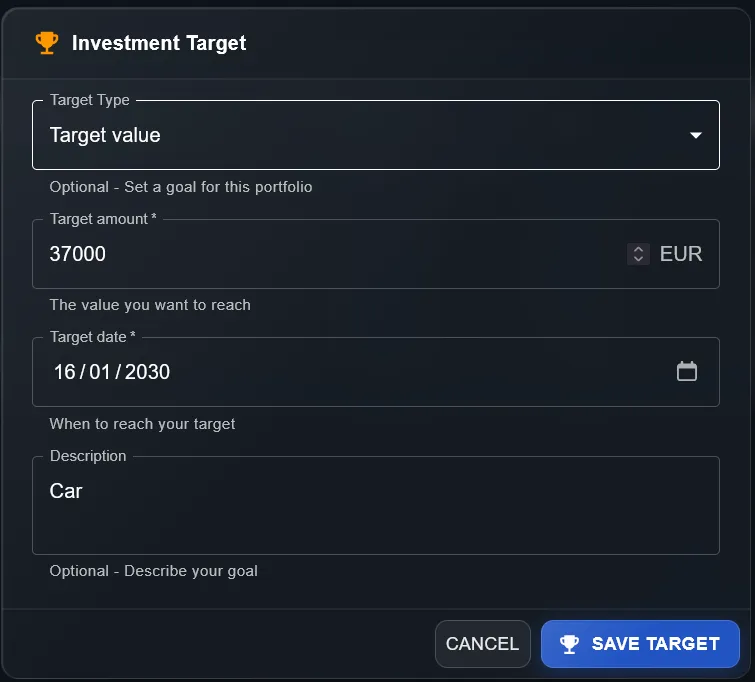

Valeur Cible (Target Value)

Tu définis un montant précis à atteindre avant une date (ex. 37 000 € pour une voiture avant janvier 2030). DonkyCapital compare en permanence la valeur actuelle du portefeuille avec le montant cible, calcule le pourcentage de progression financière et le compare au temps écoulé. Si tu as atteint 40% de la valeur mais seulement 35% du temps s'est écoulé, tu es en avance. Idéal pour les objectifs concrets avec un montant défini.

Taux de Croissance Annuel %

Tu définis un CAGR cible (ex. 4% par an). DonkyCapital vérifie si le portefeuille croît au rythme nécessaire pour maintenir ce taux jusqu'à la date objectif. Utile pour des objectifs plus abstraits comme "battre l'inflation", "croître d'au moins 6% par an" ou "financer un master en un an avec une croissance accélérée". Le système t'avertit si le rythme actuel est insuffisant.

Valeur Cible (Target Value)

Taux de Croissance Annuel %

Comment configurer un objectif dans DonkyCapital

Ouvre les paramètres du portefeuille

Va dans le portefeuille auquel tu veux assigner un objectif et accède à ses paramètres. Chaque portefeuille peut avoir un objectif indépendant — si tu as plusieurs objectifs, crée un portefeuille séparé pour chacun.

Sélectionne "Investment Target" et choisis le type

Dans la section Investment Target, choisis le type d'objectif : "Target Value" si tu as un montant précis à atteindre, ou "Annual Growth Rate %" si tu veux surveiller un taux de croissance annuel composé.

Remplis les paramètres et enregistre

Renseigne le montant ou le taux, la date objectif, et une description optionnelle (ex. "Voiture", "Master", "Maison"). Cette description apparaît dans le widget pour te rappeler en permanence le "pourquoi" de ton investissement.

Le widget Goal-Target se met à jour automatiquement

Après avoir enregistré, le widget Goal-Target sur ton tableau de bord commence à suivre les progrès en temps réel. Tu peux l'ajouter depuis la section widgets s'il n'est pas encore visible.

Comment lire le widget Goal-Target

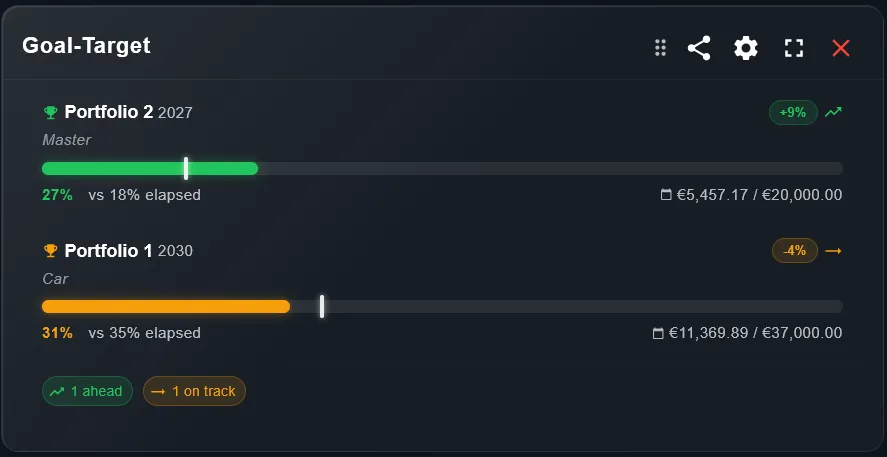

Couleur de la barre de progression

Vert = tu es en avance sur la trajectoire linéaire. Orange = tu es légèrement en retard mais l'écart est rattrapable. Rouge = tu es significativement en retard et une action corrective est probablement nécessaire.

% Financier vs % du Temps écoulé

La comparaison cruciale : si ta progression financière (% de la cible atteinte) dépasse ta progression temporelle (% du temps écoulé depuis le début jusqu'à la date objectif), tu es en avance. Exemple : 40% de la valeur atteinte avec 35% du temps écoulé = tu es en avance de 5%.

Badge (+9% / -4%)

Le badge indique de combien tu es en avance ou en retard par rapport à la trajectoire linéaire vers l'objectif. Un +9% signifie que ta progression financière dépasse la temporelle de 9%. Un -4% signale un léger retard à surveiller.

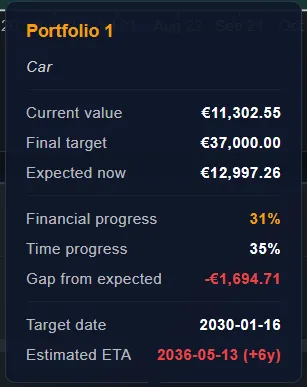

Écart par rapport à l'attendu (dans la vue détail)

Dans la vue détail, tu vois l'écart en euros entre la valeur actuelle du portefeuille et la valeur que tu devrais avoir "maintenant" selon la trajectoire linéaire. Exemple : valeur actuelle 11 302 €, valeur attendue 12 997 € → écart de -1 694 €.

ETA estimée

Si tu continues au rythme actuel, quand atteindras-tu ton objectif ? Si l'ETA affiche "+6 ans" par rapport à la date objectif, c'est un signal d'alarme clair : sans augmenter les contributions ou les rendements, tu n'y parviendras pas à temps.

Lecture avancée : comprendre la vue détail

Analysons un exemple réel avec les données de la vue détail. Portefeuille "Voiture" : objectif 37 000 € avant janvier 2030. Valeur actuelle : 11 302 €. Valeur attendue maintenant (interpolation linéaire depuis la date de début jusqu'à janvier 2030) : 12 997 €. Écart : -1 694 € sous la valeur attendue.

Progression financière : 31% de la cible atteinte. Progression temporelle : 35% du temps écoulé. Résultat : tu es légèrement en retard (-4%). ETA projetée au rythme actuel : 2036 — six ans après l'objectif.

Que cela signifie-t-il concrètement ? Au rythme actuel, tu n'atteindras pas les 37 000 € en 2030 mais en 2036. Ce n'est pas nécessairement une catastrophe, mais c'est un signal d'action : tu peux augmenter les contributions mensuelles, réviser la date objectif, ou revoir l'allocation du portefeuille vers des actifs avec un rendement attendu plus élevé (en acceptant davantage de risque).

Stratégies quand tu es en retard

Augmenter les contributions mensuelles

Le levier le plus direct et prévisible : ajouter du capital chaque mois. Même de petites augmentations des contributions régulières ont un impact significatif grâce aux intérêts composés sur le long terme. Calcule avec DonkyCapital combien tu dois ajouter chaque mois pour combler l'écart.

Ajuster la date objectif

Parfois la réponse la plus rationnelle est de réévaluer l'horizon temporel. Si la voiture peut attendre jusqu'en 2032 plutôt que 2030, l'écart disparaît sans rien faire d'extraordinaire. Modifie la date objectif dans les paramètres du portefeuille et vois immédiatement l'impact sur le widget.

Revoir l'allocation du portefeuille

Un portefeuille trop conservateur (ex. tout en liquidités ou obligations à court terme) ne génère peut-être pas le rendement nécessaire pour atteindre l'objectif dans les délais. Envisage de déplacer une partie du capital vers des ETF actions mondiales, en acceptant plus de volatilité contre un rendement attendu plus élevé à long terme.

FAQ

Puis-je avoir plusieurs objectifs en même temps ?

Oui. Dans DonkyCapital, chaque portefeuille peut avoir un objectif indépendant. Pour avoir plusieurs objectifs en parallèle, crée un portefeuille séparé pour chacun : un pour la voiture, un pour la maison, un pour le master. Le tableau de bord consolidé montre tous les portefeuilles ensemble, mais chaque objectif est suivi de manière indépendante.

Que se passe-t-il si je dépasse la date objectif sans l'atteindre ?

DonkyCapital affiche une projection ETA mise à jour indiquant de combien d'années ou de mois tu es en retard par rapport à l'objectif initial. Tu peux modifier la date objectif dans les paramètres pour mettre à jour la trajectoire, ou utiliser le signal d'avertissement pour augmenter les contributions ou revoir ton allocation.

L'objectif à taux annuel est-il identique à un benchmark ?

Non, ce sont des concepts différents. L'objectif Annual Growth Rate % mesure la croissance absolue de ton portefeuille : tu veux qu'il croisse de 4% par an, indépendamment du comportement du marché. Un benchmark, en revanche, mesure la performance relative : il compare ton portefeuille à un indice de référence (ex. MSCI World). Tu pourrais battre le benchmark sans atteindre ton taux cible — ou inversement.

Comment choisir entre "Target Value" et "Annual Growth Rate" ?

Utilise "Target Value" quand tu as un montant précis à atteindre avant une date : €37.000 pour la voiture, €80.000 pour l'apport immobilier. Utilise "Annual Growth Rate %" quand ton objectif est plus abstrait : battre l'inflation, croître de 5% par an, ou financer un master en un an. Le premier est plus concret et intuitif ; le second convient aux objectifs de performance pure.

Puis-je modifier mon objectif après l'avoir défini ?

Oui, tu peux mettre à jour la valeur cible, la date objectif ou le taux annuel à tout moment depuis les paramètres du portefeuille. Le widget recalcule automatiquement la trajectoire. Il est tout à fait normal de recalibrer les objectifs au fil du temps — surtout après des événements de vie comme un changement d'emploi ou une dépense imprévue.

Que signifie "Gap from expected" dans la vue détaillée ?

"Gap from expected" est la différence en euros entre le montant que tu aurais dû accumuler aujourd'hui (selon la trajectoire linéaire vers la cible) et ta valeur actuelle réelle. Un écart négatif (ex. -€1.694) signifie que tu es en retard sur la trajectoire idéale. Cela ne veut pas forcément dire que tu n'atteindras pas l'objectif, mais que ton rythme actuel doit s'accélérer.

L'ETA estimée tient-elle compte des contributions futures ?

L'ETA estimée est calculée en projetant le taux de croissance actuel de ton portefeuille sans supposer de nouveaux versements. C'est donc une estimation conservatrice : si tu continues à investir mensuellement, la date réelle sera probablement plus proche de la cible. Utilise-la comme signal d'alerte, pas comme prévision absolue.

Puis-je combiner l'investissement par objectifs avec un plan d'épargne programmé (DCA) ?

Absolument — c'est la combinaison idéale. Définis un objectif "Target Value" avec la date de fin de ton plan d'épargne et utilise le widget Goal-Target pour vérifier chaque mois si tu accumules suffisamment. Si l'écart se creuse, tu peux augmenter ta contribution mensuelle ou allonger la durée.

Commence à investir avec un but

Crée ton compte gratuit et configure ton premier objectif financier en moins de 5 minutes. Aucune carte de crédit requise.

Créer un compte gratuit