Rendimento Reale del Portfolio: Differenza tra ROI, TWR e IRR [Con Esempi Pratici]

Il tuo broker ti mostra +83% di performance. Ma è davvero quello il rendimento del tuo portafoglio? Non sempre. La differenza tra come il broker calcola il guadagno e come dovresti calcolarlo tu può essere enorme — soprattutto se hai fatto versamenti periodici o prelievi nel corso degli anni.

In questa guida analizziamo le tre metriche fondamentali per il calcolo del rendimento del portafoglio: ROI semplice, TWR (Time-Weighted Return) e IRR/MWRR (Money-Weighted Rate of Return). Con formule, esempi numerici concreti e un case study tratto da dati reali.

Indice dei contenuti

- Perché il "Gain %" del broker è fuorviante

- ROI Semplice: formula, usi e limiti

- TWR / TWRR: la metrica dei benchmark

- IRR / MWRR: il rendimento del tuo capitale

- Confronto: quale metrica usare in ogni situazione

- Come DonkyCapital calcola le metriche in automatico

- Case study reale: due portafogli a confronto

- Domande frequenti

Perché il "Gain %" del broker è fuorviante

La percentuale di guadagno mostrata dalla maggior parte dei broker è semplicemente il rapporto tra il profitto attuale e il capitale totale versato. È una misura intuitiva, ma nasconde un problema fondamentale: non tiene conto di quando hai investito il denaro.

- ▸Ignora la tempistica dei flussi di cassa: versamenti aggiuntivi e prelievi distorcono il dato.

- ▸Non è confrontabile con i benchmark: l'MSCI World o il tuo fondo di riferimento usano TWR, non ROI semplice.

- ▸Varia con l'importo investito: aggiungere capitale in un momento di ribasso può far sembrare la performance peggiore di quanto sia stata in realtà.

Il "Gain %" del broker misura quanto è cresciuto il tuo saldo. Non misura la qualità delle tue decisioni di investimento.

ROI Semplice: formula, usi e limiti

Il Return on Investment (ROI) semplice — chiamato anche Simple Return o Performance — è la metrica più immediata: quanto vale il portafoglio oggi rispetto a quanto hai investito in totale.

Formula

ROI = (Valore Attuale − Capitale Investito) / Capitale Investito × 100

Esempio numerico

Hai investito €6.000 in un ETF. Oggi il portafoglio vale €10.998.

ROI = (10.998 − 6.000) / 6.000 × 100 = +83,3%

Quando usarlo

- ✓ Investimento unico senza versamenti successivi

- ✓ Confronto rapido tra posizioni singole

- ✓ Valutazione di un singolo trade

Limiti

- ✗ Distorto da versamenti e prelievi nel tempo

- ✗ Non confrontabile con benchmark o altri gestori

- ✗ Non tiene conto della durata temporale

TWR / TWRR: la metrica dei benchmark

Il Time-Weighted Rate of Return (TWR o TWRR) è la metrica standard usata dall'industria finanziaria per misurare la performance di un portafoglio indipendentemente dai flussi di cassa. È obbligatoria per i fondi di investimento proprio perché permette confronti oggettivi: non importa quando il cliente ha aggiunto o ritirato denaro, il TWRR misura solo la bravura nella gestione degli asset.

Il principio è semplice: il periodo di investimento viene suddiviso in sotto-periodi ogni volta che c'è un flusso di cassa. Per ogni sotto-periodo si calcola il rendimento, poi si moltiplicano tra loro (compounding).

Formula

TWRR = [(1 + R₁) × (1 + R₂) × ... × (1 + Rₙ)] − 1

dove R₁...Rₙ sono i rendimenti dei sotto-periodi tra un flusso e l'altro

Esempio pratico

Hai €10.000 investiti. A metà anno aggiungi €5.000. Alla fine dell'anno il portafoglio vale €18.000.

- → Sotto-periodo 1 (inizio → versamento): il portafoglio passa da €10.000 a €14.000 → R₁ = +40%

- → Sotto-periodo 2 (versamento → fine anno): da €19.000 a €18.000 → R₂ = −5,3%

- → TWRR = (1,40 × 0,947) − 1 = +32,6%

Il TWRR è +32,6% — riflette solo la performance degli asset, non il fatto che hai aggiunto capitale poco prima del ribasso.

Vantaggi

- ✓ Confrontabile con benchmark (MSCI World, S&P 500)

- ✓ Non distorto da versamenti/prelievi

- ✓ Standard internazionale per i fondi (GIPS)

Limiti

- ✗Non dice quanto hai guadagnato tu con il tuo capitale

- ✗Ignora l'impatto delle tue decisioni sui tempi di investimento

IRR / MWRR: il rendimento del tuo capitale

Il Money-Weighted Rate of Return (MWRR) — noto anche come IRR (Internal Rate of Return) o XIRR in Excel — misura il rendimento effettivo del tuo capitale investito, tenendo conto di quando hai investito ogni euro. A differenza del TWR, l'IRR assegna più peso ai periodi in cui avevi più capitale investito.

«Qual è il tasso di rendimento annualizzato che rende il valore attuale dei miei flussi di cassa uguale al valore finale del portafoglio?»

Definizione (forma intuitiva)

MWRR = tasso r tale che: ΣCFₜ / (1+r)ᵗ = Valore Finale

CFₜ = flusso di cassa al tempo t (negativo se versamento, positivo se prelievo)

In pratica si usa la funzione XIRR di Excel o viene calcolato automaticamente da strumenti come DonkyCapital

Esempio pratico — stesso scenario di prima

Hai investito €10.000 a inizio anno e €5.000 a metà anno. Fine anno: portafoglio vale €18.000.

- → TWRR: +32,6% (visto sopra)

- → MWRR: circa +22%

Il MWRR è più basso perché hai aggiunto €5.000 dopo che il portafoglio aveva già guadagnato molto (+40%) e subito prima di un ribasso (−5,3%). Il tuo capitale ha subito la perdita su una base più ampia.

TWRR vs MWRR: la differenza chiave

TWRR > MWRR: hai aggiunto capitale in momenti sfavorevoli (a prezzi alti o prima di ribassi). Il mercato ha fatto bene, ma il tuo timing ha ridotto il rendimento reale sul tuo denaro.

MWRR > TWRR: hai investito più capitale nei momenti giusti (a prezzi bassi o prima di rialzi). La tua gestione dei flussi ha amplificato i guadagni rispetto alla pura performance di mercato.

Confronto: quale metrica usare in ogni situazione

Non esiste una metrica "migliore" in assoluto. Ogni misura risponde a una domanda diversa:

| Domanda | Metrica da usare |

|---|---|

| Quanto vale il mio portafoglio rispetto a quanto ho versato? | ROI Semplice (Performance %) |

| Sto battendo l'MSCI World o il mio benchmark? | TWRR (Time-Weighted Return) |

| Qual è il rendimento annualizzato sul mio capitale? | MWRR / IRR (Money-Weighted Return) |

| Ho scelto bene i momenti per investire? | Confronto TWRR vs MWRR |

| Devo confrontare due gestori o due fondi? | TWRR (elimina l'effetto dei flussi) |

| Voglio simulare il rendimento come in Excel con XIRR? | MWRR / IRR |

Come DonkyCapital calcola le metriche in automatico

Calcolare manualmente TWRR e MWRR su un portafoglio con decine di transazioni su più broker è complesso e soggetto ad errori. DonkyCapital lo fa automaticamente per tutti i portafogli importati, mostrando TWRR, TWRR annualizzato e MWRR affiancati — così puoi leggere il quadro completo in un colpo d'occhio.

- ▸TWRR (Time-Weighted Return Rate): rendimento complessivo dalla data di apertura, indipendente dai flussi di cassa.

- ▸TWRR Y (annualizzato): il TWRR convertito in tasso annuo — utile per confrontare portafogli aperti in periodi diversi.

- ▸MWRR (Money-Weighted Return Rate): il rendimento effettivo sul tuo capitale, tenendo conto di quando hai investito ogni euro.

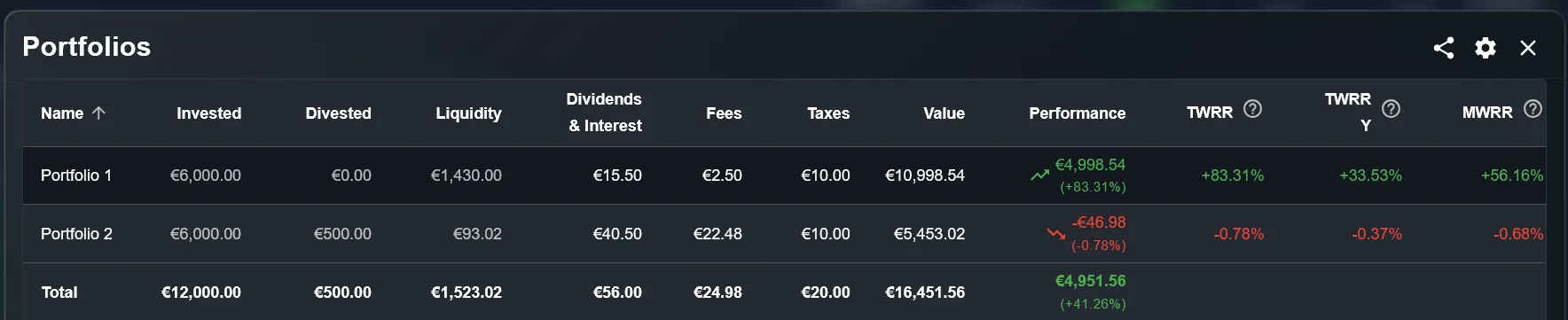

Case study reale: due portafogli a confronto

Ecco un esempio concreto tratto dalla dashboard DonkyCapital. Due portafogli con lo stesso capitale investito (€6.000 ciascuno) mostrano metriche molto diverse — e la lettura affiancata di TWRR e MWRR racconta due storie completamente differenti.

Portfolio 1 — Forte crescita

- Investito€6.000

- Valore attuale€10.998,54

- Performance (ROI)+83,31%

- TWRR+83,31%

- TWRR annualizzato+33,53%

- MWRR+56,16%

Portfolio 2 — Performance negativa

- Investito€6.000

- Disinvestito€500

- Valore attuale€5.453,02

- Performance (ROI)−0,78%

- TWRR−0,78%

- TWRR annualizzato−0,37%

- MWRR−0,68%

Domande frequenti

TWRR e MWRR danno sempre risultati diversi?

No. Se hai investito tutto il capitale in un'unica soluzione senza versamenti o prelievi successivi, TWRR e MWRR coincidono. Le differenze emergono solo in presenza di flussi di cassa multipli nel tempo.

Qual è la differenza tra MWRR e XIRR di Excel?

Sono la stessa cosa espressa in modo diverso. L'XIRR di Excel calcola il tasso interno di rendimento tenendo conto delle date esatte di ogni flusso di cassa — è esattamente il MWRR. DonkyCapital usa lo stesso algoritmo automaticamente.

Quale metrica usare per confrontarmi con un ETF o con il MSCI World?

Usa sempre il TWRR (o TWRR annualizzato). I benchmark come l'MSCI World sono calcolati con metodo time-weighted. Solo il TWRR garantisce un confronto oggettivo.

Se il mio TWRR è molto più alto del MWRR, è un problema?

Non necessariamente. Significa che hai aggiunto capitale in momenti sfavorevoli. È un'informazione preziosa per riflettere sul proprio approccio ai versamenti periodici, ma non indica un errore nella gestione degli asset.

Calcola TWRR e MWRR del Tuo Portafoglio

Smetti di affidarti al semplice "Gain %" del broker. Con DonkyCapital ottieni ROI, TWRR e MWRR calcolati automaticamente per tutti i tuoi portafogli — su qualsiasi broker.

Accedi a DonkyCapital GratisEarly Access gratuito · Nessuna carta di credito richiesta