5 Errori Mortali nel Tracciare il Portafoglio (Che Costano Migliaia di Euro)

Analizzando centinaia di portafogli importati su DonkyCapital, emerge un pattern ricorrente: la maggior parte degli investitori retail commette gli stessi errori sistematici nel tracciamento dei propri investimenti. Errori che sembrano innocui ma che, sommati nel tempo, possono costare anche migliaia di euro in rendimento perso o in decisioni sbagliate prese sulla base di dati incorretti.

In questo articolo analizziamo i 5 errori più critici, con esempi numerici concreti e soluzioni pratiche. Per ognuno vedremo anche come DonkyCapital li previene automaticamente.

Indice degli errori

Ignorare le Commissioni di Transazione

Le commissioni di transazione sembrano trascurabili prese singolarmente — €2, €5, €10 per operazione. Ma sommate nel tempo e confrontate con il capitale che avrebbero potuto generare se reinvestite, diventano un costo significativo che la maggior parte degli investitori non traccia mai.

Impatto reale — esempio numerico

- → Piano di accumulo mensile su ETF: 2 operazioni/mese a €5 ciascuna = €120/anno

- → Su un portafoglio da €30.000, €120/anno = −0,40% di rendimento reale ogni anno

- → In 20 anni, quel €120/anno investito al 7% = oltre €5.200 di capitale perso

- → Aggiungendo il TER medio degli ETF attivi (1,5% vs 0,2% di un ETF passivo): la differenza su €30.000 in 20 anni supera €15.000

Il problema non è solo il costo in sé: è che senza tracciarle, non puoi calcolare il rendimento netto reale e confrontarlo correttamente tra diversi broker o prodotti finanziari.

Il registro completo delle transazioni è il punto di partenza per tracciare correttamente commissioni e costi.

Come evitarlo

Registra ogni transazione includendo il costo esatto della commissione. DonkyCapital aggrega automaticamente i costi nel calcolo del rendimento netto — così puoi vedere il vero costo del tuo portafoglio, non solo il guadagno lordo.

Calcolare il Rendimento nel Modo Sbagliato

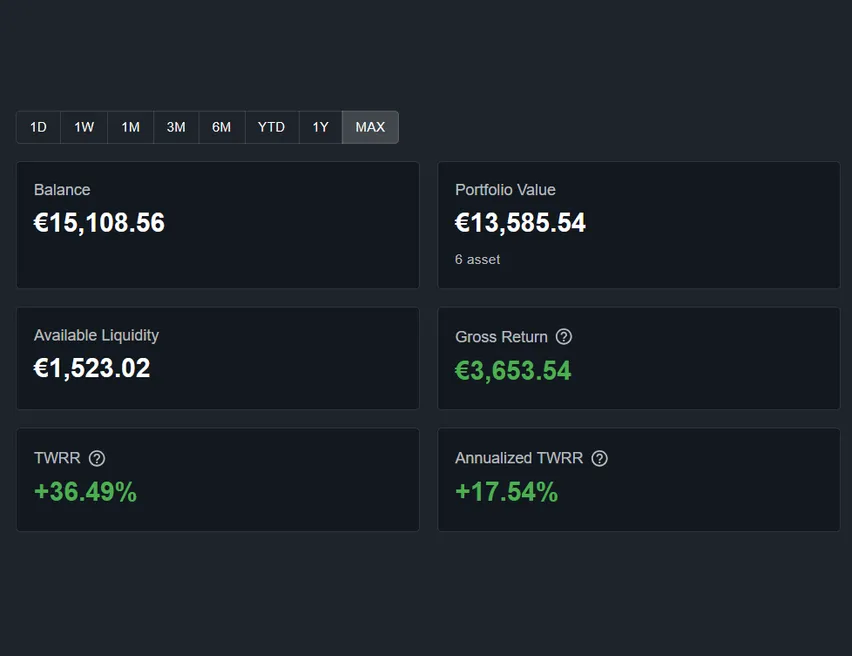

Il tuo broker mostra +83% di performance. Ma stai davvero guadagnando +83% annuo? Quasi certamente no. Il numero che i broker mostrano di default è il ROI semplice: la differenza tra valore attuale e capitale investito totale, senza tenere conto di quando hai investito i singoli importi.

Se hai fatto versamenti periodici nel corso degli anni, il ROI semplice può essere molto fuorviante rispetto al rendimento annualizzato reale.

Esempio pratico

- → Portafoglio con TWRR +83% dalla data di apertura

- → Lo stesso portafoglio ha un TWRR annualizzato di +33,5% per anno

- → E un MWRR di +56% — il rendimento effettivo sul tuo capitale specifico

- → Un investitore che legge solo "+83%" e pensa di fare +83% l'anno commette un errore enorme nelle proprie proiezioni

DonkyCapital mostra TWRR, TWRR annualizzato e rendimento lordo separati — così non confonderai mai i dati.

Come evitarlo

Usa sempre TWRR per confrontarti con i benchmark e MWRR/IRR per capire il rendimento effettivo sul tuo capitale. Approfondisci le differenze nella nostra guida a ROI, TWR e IRR.

Non Tracciare i Dividendi Reinvestiti

I dividendi sono spesso considerati "extra" — un bonus che arriva ogni trimestre e viene incassato senza essere contabilizzato correttamente. È uno degli errori più costosi nel lungo periodo.

Storicamente, i dividendi hanno contribuito a oltre il 40% del rendimento totale dell'S&P 500 negli ultimi 50 anni. Non tracciarli significa sottostimare enormemente la performance reale e perdere la visibilità sull'effetto dell'interesse composto nel lungo termine.

Impatto reale — esempio numerico

- → Hai 100 azioni Apple. Dividendo trimestrale: €0,25/azione = €25 ogni trimestre

- → €100/anno reinvestiti in Apple per 15 anni al 12% annuo = €547 aggiuntivi

- → Su un portafoglio da €50.000 con dividend yield del 2%: €1.000/anno non tracciati

- → In 20 anni a 7% di crescita: oltre €40.000 di rendimento invisibile

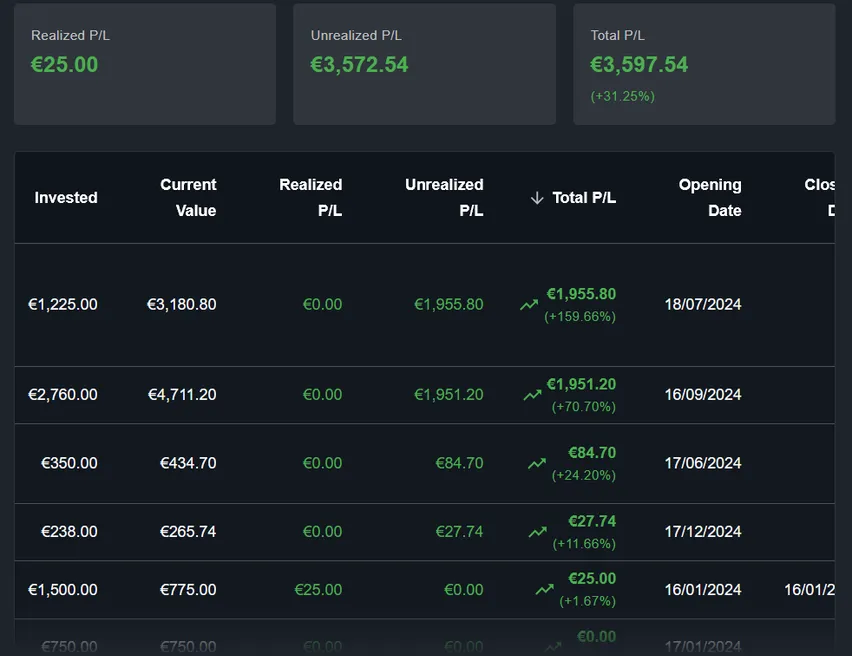

Nota che nell'immagine delle transazioni sopra, il dividendo Apple del 18 gennaio 2024 (€25,00) è chiaramente registrato come voce separata. Senza questo livello di dettaglio, il tuo calcolo di performance è incompleto.

Come evitarlo

Registra ogni pagamento di dividendo come transazione separata. Se li reinvesti, registra anche l'acquisto corrispondente. DonkyCapital include i dividendi nel calcolo del rendimento totale e del P&L realizzato automaticamente, senza configurazione aggiuntiva.

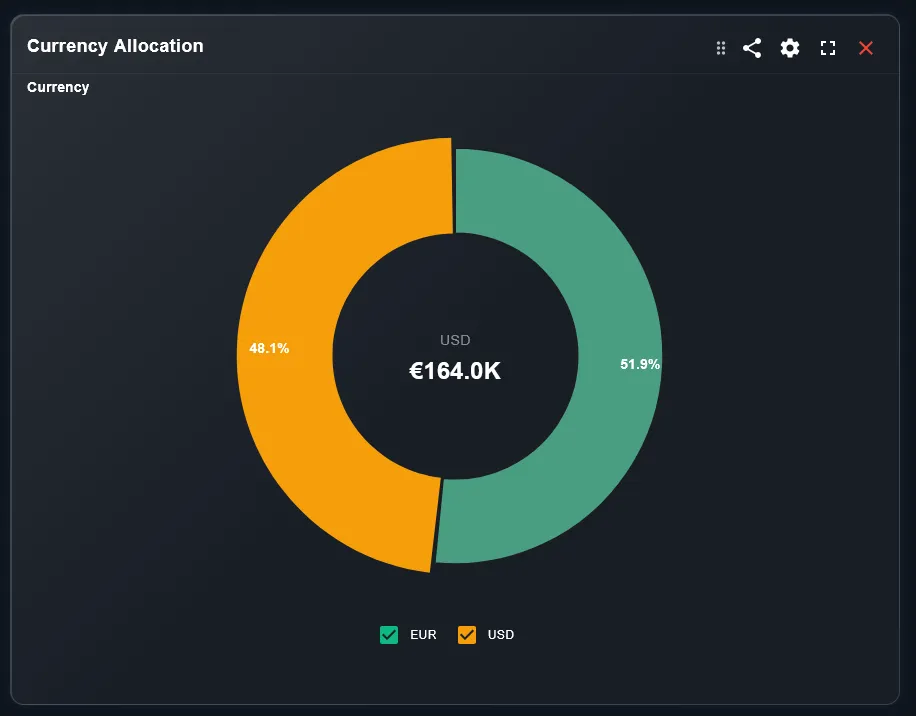

Ignorare il Rischio di Cambio Valuta

La maggior parte degli investitori europei ha in portafoglio ETF o azioni denominate in dollari — S&P 500, Nasdaq, azioni tech americane. Ma molti non tengono conto di quello che succede quando il cambio EUR/USD si muove significativamente.

Esempio pratico — doppio effetto valutario

- → Acquisti un ETF S&P 500 quando EUR/USD = 1,05

- → L'ETF sale del +20% in USD nel corso dell'anno

- → Nel frattempo EUR/USD sale a 1,15 (EUR si apprezza del ~9,5%)

- → Il tuo rendimento in EUR: 1,20 / 1,095 − 1 = +9,6% (non +20%)

- → Hai "perso" oltre 10 punti percentuali di rendimento a causa del cambio

Il fenomeno vale anche al contrario: un EUR debole amplifica i guadagni su asset in USD. L'importante è sapere quanta esposizione valutaria hai — e monitorarla nel tempo.

Conoscere la composizione del portafoglio per asset class e area geografica aiuta a valutare l'esposizione valutaria.

Come evitarlo

Monitora l'allocazione valutaria del tuo portafoglio e calcola sempre il rendimento nella tua valuta di riferimento (EUR). Considera se una quota di hedging valutario è appropriata per la tua strategia — specialmente se hai un'esposizione >50% in USD.

Non Considerare l'Inflazione

Il portafoglio è cresciuto del +10% quest'anno. Ottimo risultato, vero? Dipende. Se l'inflazione nello stesso periodo è stata del 4%, il tuo rendimento reale — quello che conta davvero in termini di potere d'acquisto — è stato solo del +5,8%.

Negli anni 2021-2023, l'inflazione europea ha toccato picchi del 10%. Un portafoglio che avesse restituito il +7% nel 2022 avrebbe in realtà perso potere d'acquisto in termini reali. Ignorare questo dato significa sopravvalutare sistematicamente il proprio patrimonio.

Formula del rendimento reale

- → Rendimento nominale: +10% | Inflazione: +4%

- → Rendimento reale = (1,10 / 1,04) − 1 = +5,77%

- → Rendimento nominale: +7% | Inflazione: +10% (2022)

- → Rendimento reale = (1,07 / 1,10) − 1 = −2,7% (perdita reale!)

Il grafico di performance mostra l'andamento nominale — ricorda di confrontarlo con l'inflazione del periodo per ottenere il rendimento reale.

Come evitarlo

Abituati a calcolare il rendimento reale sottraendo l'inflazione del periodo dal rendimento nominale. Per valutazioni a lungo termine, usa sempre l'HICP (Indice dei Prezzi al Consumo Armonizzato) europeo come riferimento.

Scopri come monitorare l'inflazione del tuo portafoglio su DonkyCapital →Bonus: Altri Errori Frequenti

Oltre ai cinque errori principali, ecco altri comportamenti che compromettono la qualità del portfolio tracking:

- ⚠Tracciare solo un broker: Con più conti su piattaforme diverse, chi aggrega solo il principale non vede l'immagine completa. La vera performance è quella del portafoglio consolidato. Approfondisci nella guida al tracking multi-broker.

- ⚠Aggiornare raramente i dati: Un foglio Excel aggiornato una volta al mese non permette di intercettare derive di allocazione in tempo reale.

- ⚠Confondere P&L realizzato e non realizzato: Il guadagno sulla carta non è guadagno finché non vendi. Trattarli come equivalenti porta a decisioni errate su quando liquidare una posizione.

- ⚠Non considerare la liquidità in portafoglio: La liquidità disponibile è capitale che non rende. Non includerla nel calcolo distorce l'allocazione reale e riduce artificialmente la performance percentuale.

- ⚠Ignorare le tasse sulle plusvalenze: In molti paesi le plusvalenze realizzate sono tassate. Non considerare questa aliquota nel calcolo del rendimento netto porta a sopravvalutare il risultato effettivo.

Checklist Completa: Stai Commettendo Questi Errori?

Usa questa checklist per verificare la qualità del tuo attuale sistema di tracking:

- ✓Registro ogni transazione con la commissione esatta inclusa

- ✓Uso TWRR (non ROI semplice) per confrontarmi con i benchmark

- ✓Uso MWRR/IRR per capire il rendimento effettivo sul mio capitale

- ✓Registro ogni dividendo ricevuto come transazione separata

- ✓Reinvesto i dividendi e registro il relativo acquisto

- ✓Conosco la mia esposizione valutaria totale (% in USD, GBP, ecc.)

- ✓Calcolo il rendimento reale sottraendo l'inflazione del periodo

- ✓Aggrego tutti i broker in una vista consolidata

- ✓Tengo separati P&L realizzato e non realizzato

- ✓Includo la liquidità nel calcolo dell'allocazione totale

- ✓Considero l'impatto fiscale sulle plusvalenze nel rendimento netto

Se stai mettendo una spunta a tutti i punti manualmente su Excel, considera che DonkyCapital gestisce tutto questo in automatico.

Tool che Prevengono Questi Errori Automaticamente

La soluzione più efficace per tutti e cinque gli errori descritti è un software di portfolio tracking che gestisca questi aspetti automaticamente. Vediamo come DonkyCapital affronta ciascuno di essi.

✓ Commissioni

Ogni importazione CSV include le commissioni di transazione nel calcolo del rendimento netto.

✓ Rendimento corretto

TWRR, TWRR annualizzato e MWRR calcolati automaticamente per ogni portafoglio.

✓ Dividendi

I dividendi vengono riconosciuti automaticamente dall'importazione e inclusi nel P&L realizzato.

✓ Valuta

Performance mostrata nella valuta di riferimento del portafoglio con conversione automatica.

DonkyCapital separa automaticamente P&L realizzato e non realizzato per ogni posizione.

DonkyCapital supporta l'importazione da Fineco, DeGiro, Scalable Capital, Directa e altri broker europei. Per sapere come importare i dati dal tuo broker specifico, consulta le nostre guide:

Domande Frequenti

Questi errori si applicano anche a chi investe solo in ETF?

Sì, tutti e cinque si applicano agli investitori in ETF. Le commissioni di acquisto, il calcolo del rendimento con versamenti periodici (PAC), i dividendi distribuiti, l'esposizione valutaria degli ETF a replica fisica e l'impatto dell'inflazione sul rendimento reale sono aspetti rilevanti per qualsiasi investitore, ETF inclusi.

L'errore sulle commissioni vale anche per broker con "zero commission"?

Sì. I broker zero commission spesso recuperano i costi tramite spread sul prezzo di esecuzione, prestito titoli o conversione valuta. Anche questi costi impliciti andrebbero stimati e inclusi nell'analisi del rendimento netto.

Quanto spesso dovrei controllare questi parametri?

Per le commissioni e i dividendi: ad ogni transazione. Per rendimento e allocazione: almeno mensilmente. Per l'effetto cambio e l'inflazione: trimestralmente è sufficiente per la maggior parte degli investitori retail.

È possibile correggere questi errori su un portafoglio già esistente?

Sì, ma richiede di ricostruire lo storico delle transazioni con tutti i dettagli mancanti. Importando il CSV storico del tuo broker su DonkyCapital, il sistema ricalcola automaticamente tutte le metriche includendo dividendi e commissioni presenti nell'export.

Elimina Questi Errori dal Tuo Portafoglio

DonkyCapital gestisce automaticamente commissioni, dividendi, cambio valuta e metriche di rendimento corrette — così puoi concentrarti sulle decisioni di investimento, non sui calcoli.

Accedi a DonkyCapital GratisEarly Access gratuito · Nessuna carta di credito richiesta